Спрос на покупку нового жилья продолжает набирать обороты. Даже с учетом введения в 2019 году закона об эскроу-счетах, что запрещает застройщикам брать деньги напрямую у покупателей, продажи новой недвижимости только за 2021 год выросли на 30%, отмечается на сайте «Домклик».

Это объясняется не только желанием получить квартиру в новом доме, но и выгодными условиями ипотеки на новостройки — банки предлагают получить ее под более низкий процент. К тому же большинство льготных ипотечных программ распространяются именно на жилье от застройщика.

В статье покажем особенности оформления ипотеки на новостройки, поделимся лучшими предложениями от нескольких банков и дадим пошаговую инструкцию, которая поможет вам оформить ипотеку.

Содержание

Особенности оформления ипотеки на новостройку

В понимании банков, новостройка — это не тот дом, который был построен в ближайшие несколько лет, а недвижимость, на которую еще никто не предъявлял документы о праве собственности.

Простой пример: Вы нашли квартиру в доме, который построен в этом году, но продает ее не застройщик, а физическое лицо, которое выкупило эту квартиру раньше. Тогда эта недвижимость будет считаться вторичной, даже с учетом того, что предыдущий владелец в ней не жил.

Глобальных отличий в ипотеке для вторичного жилья и для нового нет. Но есть несколько особенностей, которые различают два этих вида сделки.

Особенность 1 - минимум требований к недвижимости

К новым квартирам банки предъявляют менее строгие требования. Объясняется это тем, что такое жилье более ликвидное, чем дом, построенный 10 - 20 лет назад. К тому же покупка недвижимости от застройщика гарантирует юридическую чистоту сделки - риск того, что предыдущий владелец оспорит сделку, исключается.

Особенность 2 - застройщик должен быть аккредитован

Чаще всего новостройки приобретаются еще на этапе строительства. Кредитор в таком случае не может провести полноценную оценку жилья, чтобы определить его рыночную стоимость. Поэтому в случае с новостройками, банки предпочитают работать с надежными строительными компаниями, которые прошли аккредитацию.

Особенность 3 - можно взять льготную ипотеку

Большинство льготных ипотечных программ предлагаются только на новое жилье. Одна из причин - поддержка государством строительного бизнеса. Помимо программ для определенных категорий граждан: семей с детьми, военных, IT-специалистов - есть программы, в которых могут принять участие все граждане, например, «Ипотека с господдержкой» по ставке до 7% годовых.

Особенность 4 - вместо квартиры, в залог оформляется право требования

Обычно в качестве обеспечения по ипотеке оформляется залог приобретаемой недвижимости. Однако когда речь идет о строящемся жилье, по сути, квартиры еще как таковой нет и она никому не принадлежит. В этом случае в качестве залога выступают права требования участника долевого строительства. Закладная на саму квартиру оформляется после сдачи дома и регистрации прав собственности.

Покупка квартиры в ипотеку в новом доме имеет свои преимущества и недостатки. Ниже - основные:

| Плюсы и минусы покупки новостройки в ипотеку |

| Плюсы |

Минусы |

| Более лояльные требования к недвижимости со стороны банков |

Есть риск задержки сроков сдачи дома |

| Есть возможность получить льготную ипотеку |

Чаще всего вокруг новостроек еще неразвита социальная инфраструктура |

| Юридическая чистота сделки, благодаря отсутствию прежних собственников |

Придется какое-то время мириться с шумом из-за ремонтных работ в соседних квартирах |

| Если застройщик аккредитован, нужен минимальный пакет документов |

|

Что нужно для получения ипотеки на новостройку: требования к заемщикам, недвижимости и пакету документов

Так как ипотека - это серьезная сделка, в рамках которой выдается крупная сумма на длительный срок, кредитор будет максимально строго оценивать потенциального заемщика. Причем это касается любой ипотеки: и на вторичное жилье, и на первичное.

Базовые требования к заемщикам такие:

- Минимальный возраст - от 20 - 22 лет.

- Максимальный возраст - 65 лет на момент погашения долга. Это значит, что при оформлении ипотеки сроком на 10 лет, потенциальному заемщику должно быть не более 55 лет.

- Гражданство РФ и прописка на территории страны.

- Наличие постоянного места работы со стажем не менее 3 - 6 месяцев.

- Общий трудовой стаж - не менее 6 - 12 месяцев.

- Положительная кредитная история без текущих просрочек и длительных просрочек от 30 дней в течение последнего года.

К самой же новой недвижимости требований практически нет. Это может быть:

- жилье в строящемся или уже в готовом доме (при условии покупки у застройщика);

- квартира, таунхаус, апартаменты.

Единственное условие - застройщик должен быть аккредитован банком, в котором оформляется ипотека.

Что касается документов, то многие банки предлагают оформление всего по двум: паспорт заявителя и дополнительный документ (СНИЛС, военный билет, пенсионное). При этом оформление по сокращенному списку документов часто влечет за собой более высокую процентную ставку. Чтобы этого избежать, советуем также подготовить справку 2-НДФЛ, трудовую книжку.

На каких условиях можно получить ипотеку на новостройку в 2026: лучшие предложения от банков

В среднем в рамках ипотечной программы на новостройку можно получить до 50 млн ₽ на срок до 30 лет по ставке 10-12% годовых. Итоговые условия зависят от ряда факторов:

- Банка, который выдает ипотеку - каждый кредитор выдвигает свои условия по сумме, сроку и процентной ставке.

- Категории заемщика, например, зарплатным клиентам часто предлагают более выгодные условия.

- Надежности и платежеспособности заемщика - чем меньше рисков несет кредитор при выдаче ипотеки, тем более лояльные условия он может предложить.

- Региона приобретения квартиры - как правило, в крупных городах лимиты выше.

- Пакета документов - если заемщик не подтверждает доход, кредитор считает ипотеку по более высокой ставке.

- Размера первоначального взноса (ПВ) - чем больше ПВ, тем ниже предлагается ставка.

Рассмотрим самые выгодные предложения по ипотеке на новое жилье, которые есть в разных банках на конец 2022 года.

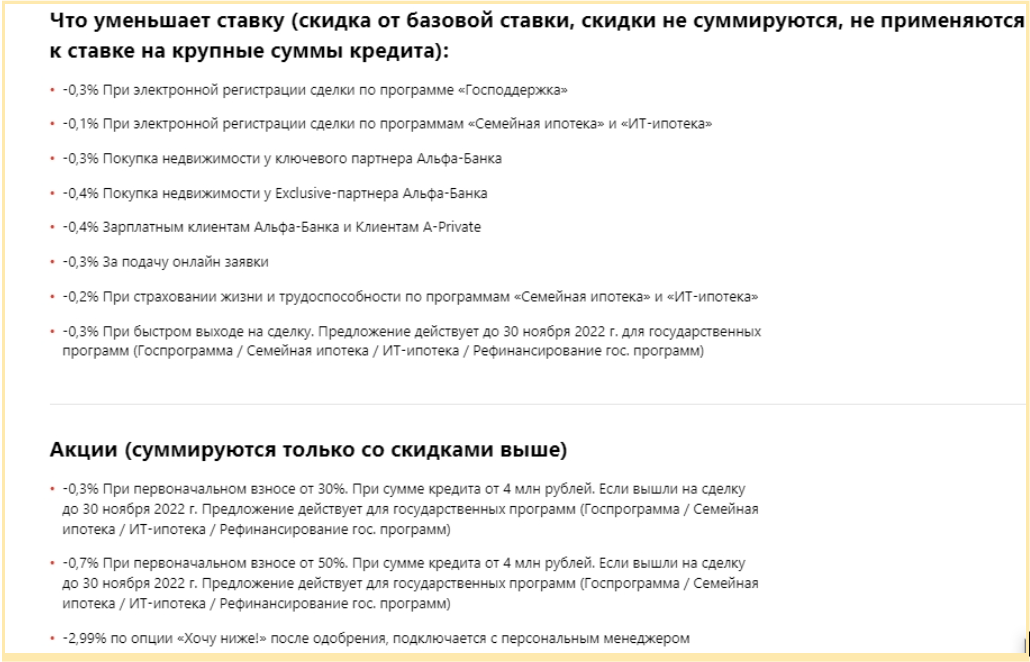

Альфа-Банк

В Альфа-Банке можно получить деньги на покупку готового или строящегося жилья. Банк позволяет оформить ипотеку без подтверждения дохода - это отличная возможность для тех, кто работает неофициально. Одно из главных преимуществ оформления ипотеки в «красном» банке - возможность заключить договор в удаленном формате не выходя из дома с помощью опции «Цифровая сделка».

Кредитор предлагает такие условия:

- Лимит - до 70 млн ₽.

- Срок - от 3 до 30 лет.

- Первоначальный взнос - от 15%.

- Базовая ставка - 11,79% годовых.

При этом в банке много условий, которые позволяют как снизить процентную ставку, так и увеличить ее. Например, зарплатным клиентам банк снижает базовую ставку на 0,4%, а за отказ от страхования жизни увеличивает на 1%. Если воспользоваться всеми понижающими коэффициентами, можно снизить ставку до 6% годовых.

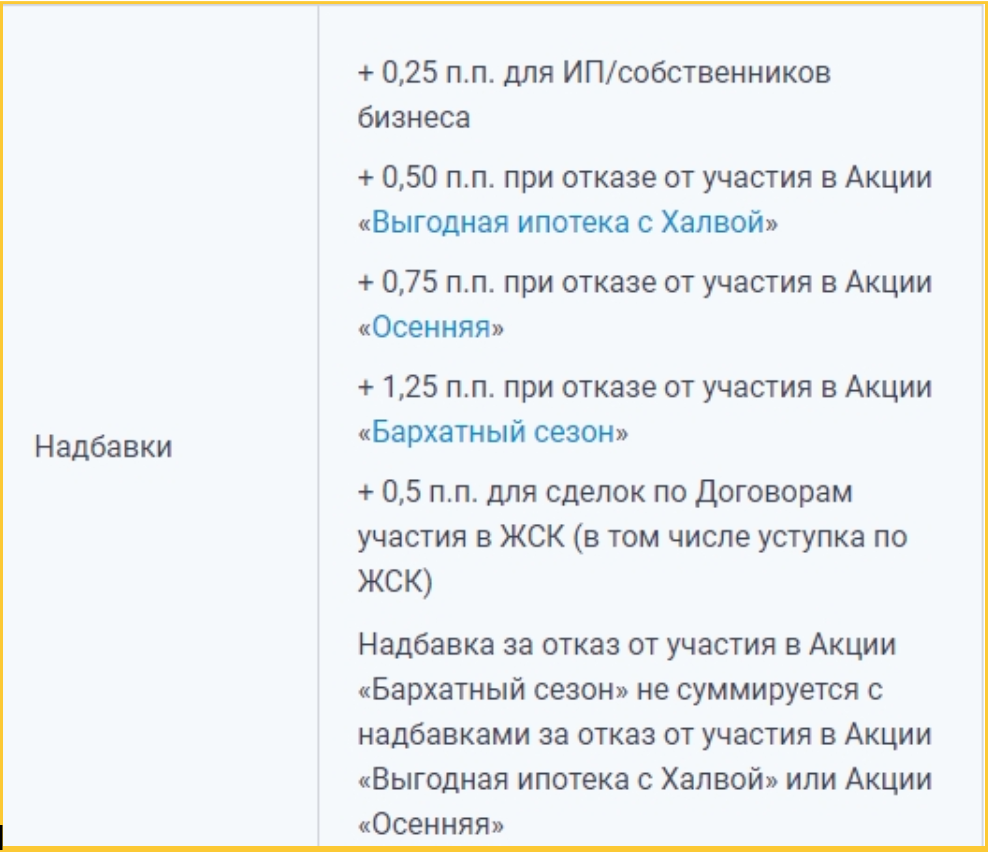

Совкомбанк

С помощью ипотеки от Совкомбанка можно приобрести квартиру или апартаменты от застройщика на условиях:

- Лимит - до 50 млн ₽.

- Срок - от 3 до 30 лет.

- Первоначальный взнос - от 20%.

- Базовая ставка - 10,99% годовых.

Так же, как и в Альфа-Банке здесь есть много условий, влияющих на итоговую переплату. При подключении услуги «Снижение процентной ставки» и принятия участия в акции «Бархатный сезон» процент снизится до 5,29% годовых. И наоборот, за отказ от участия в ряде акции и предложений, базовая ставка будет увеличена на 0,25-1,25 процентных пункта.

ВТБ

В ВТБ можно взять ипотеку не только на квартиру и апартаменты, но и на таунхаус. Для подачи заявки понадобится всего два документа: паспорт и СНИЛС - благодаря этому получить ипотеку могут не только заемщики, работающие по найму, но и ИП или самозанятые.

Условия получения кредита на покупку первичного жилья в ВТБ:

- Сумма - до 60 млн ₽. Итоговый лимит зависит в том числе от региона расположения объекта недвижимости. Самые крупные суммы предлагают в Москве.

- Срок - от 1 до 30 лет.

- Первоначальный взнос - от 15%.

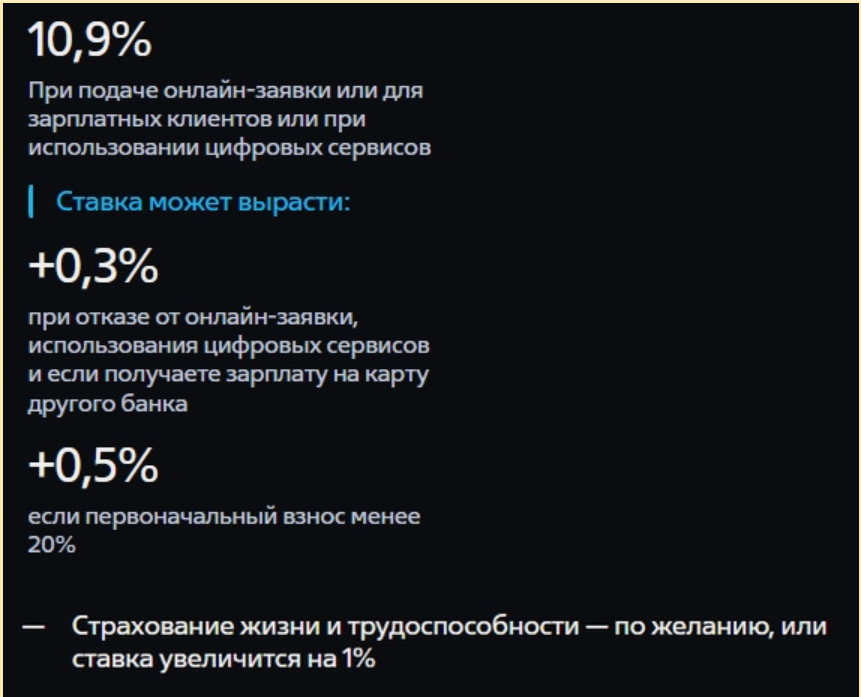

- Базовая ставка - от 10,9% годовых.

В ВТБ также предусмотрен ряд надбавок, в том числе за отказ от страхования жизни и здоровья.

Сбербанк

В Сбербанке заявку на ипотеку можно оформить онлайн. Банк предлагает два формата: без подтверждения дохода и с подтверждением дохода. Причем на процентную ставку это никак не влияет, однако, может повлиять на вероятность одобрения заявки.

Условия в самом крупном банке России на получение ипотеки такие:

- Лимит - до 100 000 млн ₽.

- Срок - до 30 лет.

- Первоначальный взнос - от 15%.

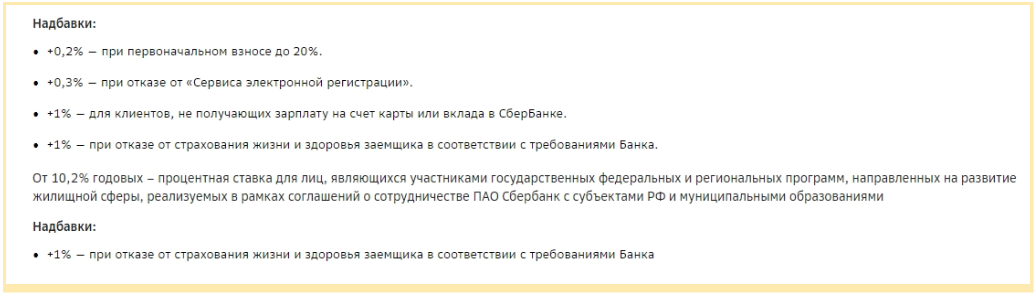

- Базовая ставка - 10,4% годовых.

Процентная ставка может быть увеличена, если клиент не получает зарплату на карту Сбербанка, отказывается от добровольного страхования жизни, не использует «Сервис электронной регистрации» и вносит первоначальный взнос менее 20%.

Открытие

Банк «Открытие» предлагает ипотеку на покупку квартиры на первичном рынке в многоквартирном доме. Оставить заявку можно онлайн на сайте и получить решение за 2 минуты - окончательное решение будет принято в течение 1-2 дней.

Условия предоставления денег на покупку квартиры зависят от многих факторов: категории заемщика, региона расположения недвижимости, размера первоначального взноса. Вот базовые условия:

- Лимит - до 50 млн ₽ на покупку квартиру в МО или ЛО (на покупку в других регионах - до 20 млн, для самозанятых - до 12 млн ₽).

- Срок - от 3 до 30 лет.

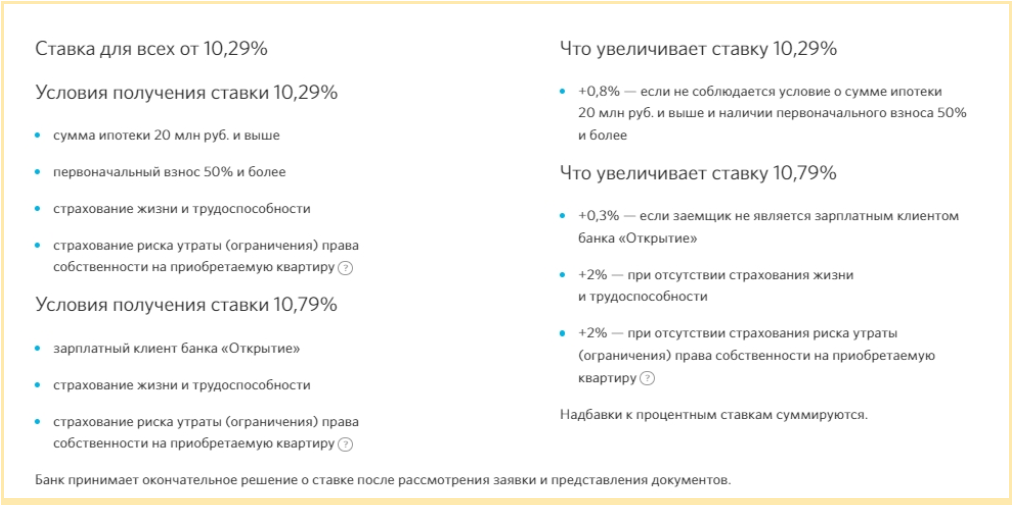

- Первоначальный взнос - от 20% (для зарплатных клиентов - от 10%, для ИП и самозанятых - от 30%).

- Базовая ставка - от 10,29% годовых.

На итоговую ставку влияют: категория заемщика, оформление страхования, размер ипотеки и первоначального взноса.

Росбанк

Еще одно выгодное предложение по получению ипотеки на первичное жилье делает Росбанк. Получить деньги можно:

- На сумму от 300 000 ₽ - максимальный лимит не обозначен.

- На срок - от 3 до 35 лет.

- С первоначальным взносом от 15% (для зарплатных клиентов - от 10%).

- По базовой ставке - от 10,7% годовых.

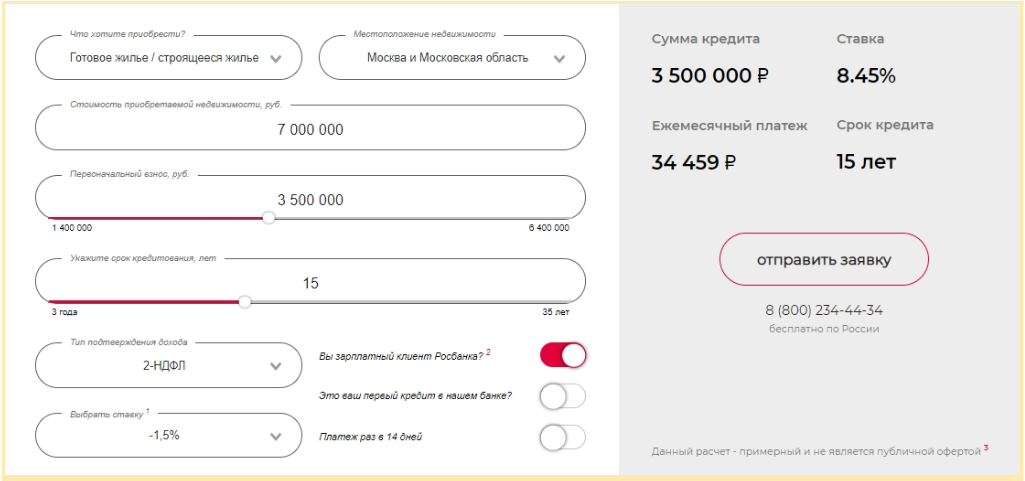

Минимальная ставка - 8,45% - доступна зарплатным клиентам, которые оформили страхование жизни, внесли первоначальный взнос от 20% и воспользовались опцией «Единоразовый платеж» в размере 1-4% от суммы кредита.

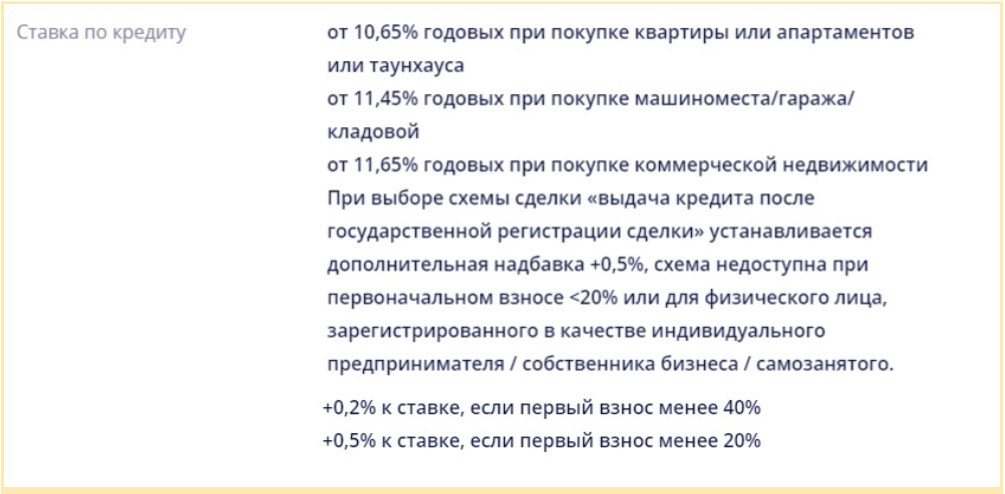

Зенит

В банке «Зенит» можно взять деньги в ипотеку не только на покупку квартиры, таунхауса или апартаментов, но и на приобретение гаража/машиноместа или коммерческой недвижимости. Главное условие - объект должен продаваться от застройщика, а застройщик - быть аккредитованным банком. Условия получения ипотеки в банке «Зенит»:

- Сумма - до 20 млн ₽ (до 40 млн ₽ для Москвы и Санкт-Петербурга).

- Срок - от 3 до 25 лет.

- Первоначальный взнос - от 10-25% в зависимости от вида недвижимости и категории заемщика (физическое лицо / ИП / самозанятый).

- Базовая ставка - от 10,65% годовых.

Минимальная ставка предлагается при покупке квартиры, апартаментов или таунхауса. В случае с покупкой машиноместа или коммерческой недвижимости ставка возрастает. Также на итоговую переплату будет влиять размер первоначального взноса - чем он выше, тем ниже будет процент.

Как оформить ипотеку на новостройку: пошаговая инструкция

Когда речь идет о покупке в ипотеку вторичного жилья, часто процесс начинается с выбора банка, где предлагаются наиболее выгодные условия. С первичным рынком лучше пойти другим путем - сначала определиться с объектом недвижимости, узнать у менеджера, какими банками аккредитован застройщик, и выбирать уже из этих предложений.

Дальше порядок действий такой:

- Подать заявку в банк. Мы рекомендуем подавать заявку на сайте, а не в офисе. Помимо того, что так вы сэкономите время, можете получить за онлайн-заявку дополнительную скидку к процентной ставке.

- Подготовить дополнительные документы по запросу сотрудника банка.

- Подписать договор с застройщиком и зарегистрировать ДДУ в Росреестре.

- Передать ДДУ в банк.

- Дождаться итогового решения и заключить кредитный договор.

Деньги будут перечислены на специальный эскроу-счет. После сдачи дома в эксплуатацию застройщик получит деньги, а ипотечная квартира перейдет в залог банку до полного погашения кредита.

Ответы на популярные вопросы

Какой банк предлагает самые выгодные условия ипотеки на первичное жилье?

Если смотреть по минимально возможной процентной ставке, то самый низкий процент предлагает Совкомбанк — 5,29% годовых. Однако нужно учитывать, что такие условия доступны при приобретении платных дополнительных услуг, стоимость которых может быть больше суммы, которую вы сэкономите на процентах.

Чтобы определиться, в каком банке выгоднее взять ипотеку именно вам, откройте несколько предложений с этой страницы и воспользуйтесь онлайн-калькулятором, который предлагает каждый банк — введите параметры и посчитайте, какая переплата будет в каждом случае.

Можно ли использовать материнский капитал?

Да, например, материнским капиталом можно погасить первоначальный взнос.

Обязательно ли оформлять страховку на квартиру в строящемся доме?

Страховку на саму недвижимость оформлять нужно обязательно, однако делается это уже после ввода объекта в эксплуатацию — пока дом строится, застраховать квартиру в нем не получится.

Что касается страхования жизни и здоровья, то это остается на усмотрение заемщика. При этом важно понимать, что банк может ухудшить условия кредитования при отказе от добровольного страхования или даже отказать в выдаче ипотеки.

Что считается новостройкой для ипотеки?

К новостройке относится недвижимость, на которую еще не было оформлено право собственности, нет сведений о регистрации в ЕГРН. После регистрации и получения правоустанавливающих документов, жилье считается вторичным.