Закон ограничивает срок исковой давности по кредитному договору. Спустя 3 года после возникновения просрочки кредитор теряет право взыскать деньги с неплательщика. Но это не значит, что разрешено получать кредиты и уклоняться от уплаты взносов, чтобы долги позднее были списаны.

У кредитора есть инструменты, позволяющие найти заемщика и взыскать с него деньги. Прочитав статью от Займ-го.ру, вы узнаете, как работает срок исковой давности по кредиту физического лица, и к каким последствиям может привести невыполнение долговых обязательств.

Содержание

- Определение срока исковой давности

- Когда начинается отсчет срока исковой давности

- Условия для прерывания срока

- Может ли кредитор требовать возврат кредита после истечения СИД

Определение срока исковой давности

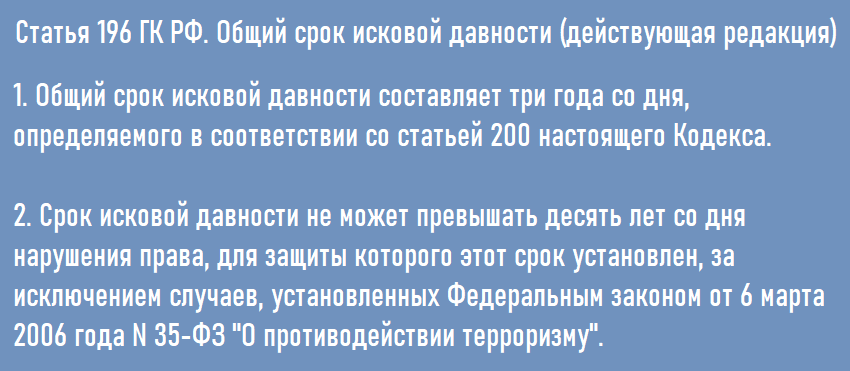

Срок исковой давности (СИД) по кредиту — ограниченный период, во время которого пострадавшая сторона (кредитор) может добиться компенсации в суде, регулируемый статьей 196 ГК РФ. Для взыскания кредитов и микрозаймов он продолжается 3 года, если не продлевается по исключительным обстоятельствам.

Граждаское законадательсво оперирует следующими нормами:

Пострадавшая сторона вправе подавать заявление в суд после срока исковой давности по договору займа. Такая возможность регламентирована Гражданским кодексом. Кредиторы пользуются тем, что большинство клиентов не знает своих прав, и добиваются возврата долга после окончания СИД. Некоторые банки и МФО даже не предупреждают заемщиков о намерении взыскивать деньги, чтобы ответчики не успевали подготовить возражение в свою защиту.

Иногда судебный приказ приходит бывшему должнику спустя несколько лет после возврата займа. Подобная ситуация возникает при ошибках в БКИ, если в карточке клиента были прописаны несуществующие просрочки. Поэтому справки о погашении задолженности следует хранить как можно дольше. Доказать отсутствие долга, владея справками, будет намного проще.

Когда начинается отсчет срока исковой давности

Методика расчета срока исковой давности по кредитам физических лиц достаточно простая. Статья 200 ГК РФ гласит, что отсчет начинается, когда кредитор узнает о нарушении графика взносов (фиксирует просрочку). Для расчета используется график внесения платежей, который составляется при заключении соглашения.

График содержит указания сроков, до наступления которых деньги должны быть возвращены. Если до требуемого срока регулярный платеж не был оплачен полностью, начинают начисляться санкции.

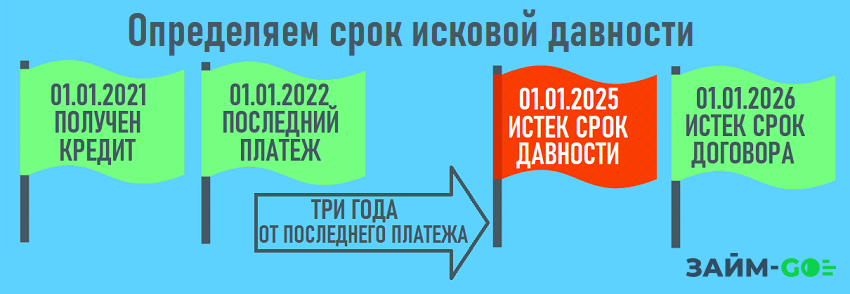

Период распространяется не на всю сумму кредита, а на каждый из неоплаченных взносов по отдельности. Пример определения срока исковой давности по невыплаченному кредиту:

- Человек должен был внести ежемесячный платеж в размере 10 000 рублей до 20 мая 2021 г. До указанной даты деньги не поступили на счет. СИД будет действовать до 21 мая 2024 г.

- Следующий платеж, который нужно было внести до 20 июня 2021 г, также был пропущен. СИД будет действовать до 21 июня 2024 г.

Способ расчета СИД для финансовых санкций определяется условиями договора. Время уплаты может закончиться вместе с окончанием СИД по последней записи в графике. Но банк вправе прописать в клиентском соглашении увеличенный СИД для финансовых санкций.

Срок давности не зависит от срока действия соглашения, времени внесенных платежей, времени уведомления заемщика о санкциях. Установленный механизм расчетов обязаны соблюдать все банки и МФО.

Условия для прерывания срока

Иногда расчет СИД по долгам физлиц приостанавливается. Перерыв возможен при следующих ситуациях:

- Иск заявителя не был подан вовремя из-за возникновения форс-мажора.

- Заемщику была предоставлена законная отсрочка по уплате задолженности (кредитные каникулы).

- Заемщик был призван в армию в части, находящиеся в состоянии подготовки к войне.

- Остановлено действие закона, регламентирующего отношения кредитора и его клиента.

Если кредитор дает должнику отсрочку по исполнению обязательств, тогда СИД увеличивается на 6 месяцев с даты последнего перевода по графику. Возможен перерыв на все время кредитных каникул. Чтобы получить отсрочку, заемщик должен прийти к внесудебному компромиссу с кредитором.

Если должник отвечает на звонки службы безопасности, но не принимает на себя обязательства, СИД не прерывается. После признания части долга перерыв не наступит. Для приостановки СИД следует подписать новое соглашение. Пока действует перерыв, банк не имеет право требовать у заемщика возврата денег.

Вернемся к нашему примеру. Допустим, клиент, который допустил первую просрочку 20 мая 2021 г., не выплачивал кредит до сентября 2021 г. Первый взнос после перерыва он перечислил на счет 10 сентября.

Затем клиент подал в банк прошение о реструктуризации долга. Внес еще 2 платежа 20 октября и 20 ноября. Но 20 декабря он снова допустил нарушение графика. С 21 декабря 2021 г. срок начнет считаться как с первого дня.

Может ли кредитор требовать возврат кредита после истечения СИД

Банки и МФО часто откладывают подачу иска, пока размер санкций не станет максимальным. Все кредиторы отслеживают сроки внесения платежей с помощью компьютерных программ. Каждое нарушение немедленно фиксируется. Когда пострадавшая сторона не подает иск через несколько месяцев после прекращения переводов, это не значит, что нарушение осталась незамеченным.

В финансовых компаниях работают грамотные юристы. Заявления заполняются правильно, подаются вовремя. Почти во всех случаях суд принимает сторону заявителя. Кредитная история ответчика значительно ухудшается, если конфликт доходит до суда.

Мы советуем не доводить дело до этого. При ухудшении ваших финансовых возможностей стоит обратиться к кредитору. Сотрудник банка подскажет решение с учетом анализа сложившейся ситуации. Если человек становится не способен исполнять принятые обязательства, проводится реструктуризация кредита или рефинансирование, оформляются каникулы.

Банкам и МФО способны продавать возникшие долги агентствам коллекторов. Хотя в последние годы возможности работы коллекторских агентств были ограничены, общаться с ними все еще сложно и неприятно.

Подведем итоги

Срок исковой давности действует 3 года. При некоторых обстоятельствах он может продлеваться, но в любом случае он не превышает 10 лет. Если ответчик не возразит, что сроки давно истекли, приказ о взыскании вступит в силу. Поэтому старайтесь не допускать просрочек и храните справки о погашении задолженности. Это решение позволит не допустить ухудшения кредитной истории.

Гарбалев Роман