Если заемщик не справляется с выплатой кредита, то банк может предложить реструктуризацию долга. После реструктуризации меняется структура долга и условия внесения платежей. В статье мы расскажем простыми словами, что такое реструктуризация кредита.

Содержание

- Реструктуризация кредита — что это такое?

- Как оформляется реструктуризация задолженности

- Может ли клиент инициировать реструктуризацию

- Отличия реструктуризации от рефинансирования

Реструктуризация кредита — что это такое?

Реструктуризация — это изменение структуры просроченного долга. Целью реструктуризации долга является уменьшение кредитной нагрузки на заемщика. Решение о проведении реструктуризации принимает банк по своей инициативе.

Вопреки распространенному заблуждению, ни один банк не желает загонять клиентов в долговую яму. Это невыгодно самому кредитору: если заемщик признает себя банкротом, долги с него будет невозможно взыскать.

В интересах банка вернуть свои деньги с начисленными процентами. Для достижения цели банки часто идут навстречу клиентам с просроченной задолженностью и предлагают изменить условия договора. Одним из методов досудебного урегулирования конфликта между банком и должником является реструктуризация задолженности.

Что изменится после реструктуризации кредита

Программа реструктуризации долга зависит от финансовой ситуации заемщика. Это является самой распространенной причиной, почему информации о процедуре может не быть в открытых источниках. Банк подготавливает индивидуальное предложение для каждого клиента с просрочкой по кредиту.

Варианты реструктуризации для снижения кредитной нагрузки на заемщика:

- снижение действующей процентной ставки;

- изменение графика внесения платежей;

- пролонгация срока;

- оформление кредитных каникул;

- уменьшение суммы регулярного платежа;

- изменение валюты (например, перевод долларовой задолженности в рублевую);

- уменьшение общей суммы задолженности;

- списание начисленных и неуплаченных сумм неустоек (штрафов, пеней);

- изменение других условий договора в пользу должника.

Мы перечислили типовые решения, которые используют банки при просрочке задолженности. Но приведенный список может быть неполным. У банка есть возможность предложить любые другие меры, которые помогут заемщику выполнить свои обязательства.

Как оформляется реструктуризация задолженности

Когда заемщики узнают, что это такое, реструктуризация кредита, в большинстве случаев они соглашаются на условия банка. Реструктуризация долга позволяет выйти из сложной финансовой ситуации с минимальными потерями. После изменения структуры задолженности клиент получает возможность вносить посильные ежемесячные платежи.

На основе соглашения между банком и заемщиком вносятся изменения в кредитный договор. Как происходит эта процедура:

- Банк назначает заемщику встречу в том же самом отделении, где оформлялся кредитный договор.

- Менеджер банка и клиент обсуждают условия сотрудничества и еще раз согласовывают новую редакцию кредитного договора.

- Стороны сделки подписывают новый кредитный договор. У каждой стороны остается один подписанный экземпляр.

К новому договору может прилагаться дополнительное соглашение. В нем прописаны условия для дальнейшего сотрудничества. Обычно банк проводит реструктуризацию задолженности только один раз. Если клиент снова нарушит условия договора, то банк будет добиваться возврата денег другими методами.

Может ли клиент инициировать реструктуризацию

Решение о необходимости реструктуризации кредита принимает банк. И не всегда решение будет положительным. Иногда кредитору проще вернуть деньги за счет продажи залога, чем ждать, пока клиент погасит кредит на новых условиях.

На принятие решения влияет сумма задолженности. Если сумма к взысканию будет значительно больше судебных издержек, банку проще вернуть деньги через суд. Тогда клиент с просроченной задолженностью не получит предложение о реструктуризации.

Клиент может попробовать подать заявление о реструктуризации долга, даже если такой услуги нет на сайте долга. Правила перезаключения договоров не регламентируются по закону, поэтому заявление можно подавать в свободной форме.

В заявлении на реструктуризацию долга обязательно нужно указать:

- Фамилию, имя, отчество заявителя.

- Номер кредитного договора и точную дату его заключения.

- Подробное описание жизненных обстоятельств, из-за которых невозможно погашать кредит по графику.

- Желаемые изменения договора: уменьшение ежемесячного платежа, снижение процентной ставки, кредитные каникулы и т.д.

- Планы заемщика на исправление финансовой ситуации: поиск новой работы, вступление в наследство, закрытие других кредитов и т.д.

- Дата оформления заявления и уникальная подпись заемщика.

Перед подачей объявления стоит обратиться в службу поддержки банка и спросить, есть ли у них шаблон подобного заявления. Даже если на сайте нет информации о реструктуризации долгов, внутри организации может быть утвержденный бланк для этой процедуры.

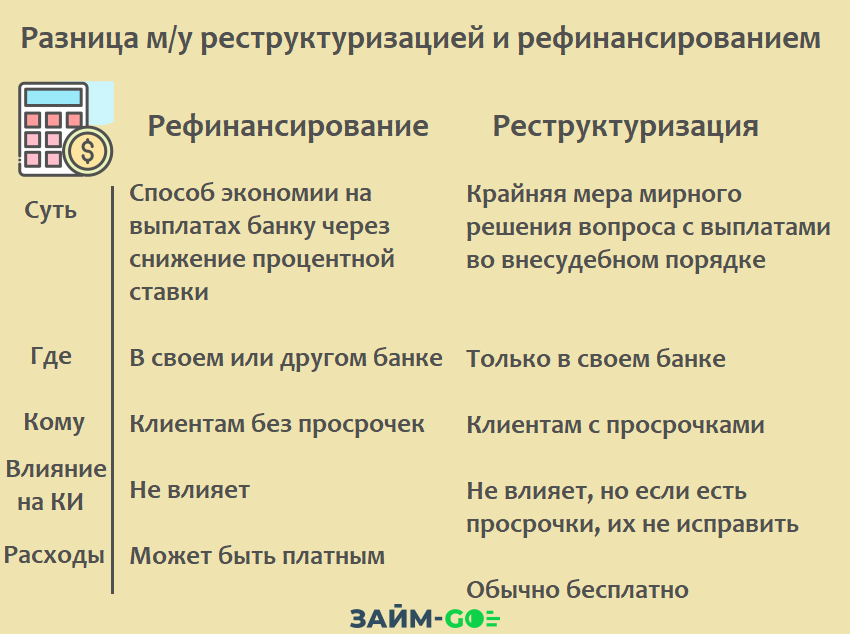

Отличия реструктуризации от рефинансирования

Многие заемщики путают реструктуризацию кредита и рефинансирование. Но главное отличие между этими процедурами заключается в количестве сторон сделки:

- Реструктуризация подразумевает изменение условий договора между банком и клиентом.

- В рефинансировании участвует второй банк, который выплачивает просроченный кредит и заключает с должником новый договор.

После рефинансирования заключенный ранее кредитный договор перестает действовать, потому что другой банк оплачивает полную сумму долга. Сам факт задолженности не исчезает, меняется кредитор, перед которым нужно исполнять обязательства.

Банки проводят рефинансирование просроченных долгов с целью расширения клиентской базы. В новом договоре прописываются более выгодные условия кредитования: уменьшение процентной ставки, уменьшение размера ежемесячного взноса, кредитные каникулы и т.д.

Реструктуризация может быть проведена по инициативе кредитора. Рефинансирование начинает должник, подав заявку в новый банк. Условия реструктуризации обсуждаются в индивидуальном порядке. Рефинансирование — стандартный банковский продукт с прозрачными условиями.

Подведем итоги

Мы рассказали, что такое реструктуризация кредита простыми словами. Реструктуризация — это изменение условий кредитного договора в пользу заемщика. Изменить договор можно только при наличии просроченной задолженности. Выполнение процедуры снижает кредитную нагрузку на должника. Реструктуризация долга помогает ему исполнить обязательства с минимальными последствиями для кредитной истории.

Гарбалев Роман