Первые черты микрофинансирования появились еще несколько веков назад, а в том виде, в каком мы видим его сейчас, оно сформировалось около 50 лет назад.

В этой статье мы расскажем, с чего началась история микрокредитования в мире, кто и когда придумал концепцию микрозаймов, и отдельно рассмотрим, как этот рынок развивался в России.

История возникновения микрофинансирования в мире

Официальной датой возникновения МФО принято считать 70-е годы XX века. Мы решили копнуть чуть глубже и показать, как развивалась идея микрофинансирования до этого периода и что способствовало ее появлению.

Рассмотрим подробнее каждый период.

Первый период: от ростовщичества к государственным банкам

Модель отношений, при которой одни выдавали кредиты другим под огромные проценты, зародилась еще в древности, когда не было ни денег, ни банков, ни тем более МФО. Называлась такая деятельность ростовщичеством. Всегда были те, у кого ресурсов было в избытке, и те, кому их не хватало.

С появлением денег ростовщичество только набирало обороты. Вначале процесс выдачи денег под проценты носил бессистемный характер — такая деятельность не одобрялась ни законами, ни церковью. Позже, по мере развития государственности, ростовщичество стало обретать черты банковской деятельности. Идея разделения ростовщического кредита и законного впервые зародилась в европейской экономике в начале XIV века, а в 1407 году в Генуе открылся первый государственный банк — Banco di San Giorgio.

Казалось бы, с появлением государственных банков ростовщичество должно было постепенно исчезнуть. На деле же оно нашло свою «аудиторию» среди бедных слоев населения. Дело в том, что банки не выдавали небольшие суммы каждому желающему — издержки на проверку заемщика, как правило, превышали сумму самого займа, поэтому связываться с такими клиентами банкам было невыгодно. К тому же у небогатых людей не было возможности предоставить залог, который бы служил обеспечением по кредиту.

Второй период: первые кредитные товарищества

Кредитные товарищества начали появляться в XVIII–XIX веках. Идея одновременно развивалась во многих государствах примерно в один и тот же период, причем независимо друг от друга. Наибольшее развитие кредитные товарищества получили в Германии.

В XIX веке Фридрих Райффайзен разработал экономическую модель, цель которой была — улучшить благосостояние сельского населения, погрязшего в долгах у ростовщиков.

Райффайзен понимал, что крестьянам для создания или расширения собственного хозяйства необходима небольшая сумма денег. Своих сбережений у крестьян, как правило, не было, а ростовщики брали такой процент, что вся полученная прибыль уходила на погашение кредита. Заем в банке, как мы уже говорили, простому крестьянину получить было сложно.

Идея Райффайзена заключалась в том, чтобы организовать союз, который под обеспечение имуществом всех его членов, мог сразу взять в банке крупный кредит. Полученные деньги распределялись небольшими суммами между членами союза. Главным правилом было — выдача денег только членам союза и только на производственные нужды.

Третий период: концепция МФО Мухаммада Юнуса

Модель микрофинансирования, максимально приближенная к той, которая есть сейчас, появилась в Бангладеш в 70-е годы XX века. Авторство идеи принадлежит доктору Акхтару Хамиду Хану, а реализовал ее — профессор экономики Мухаммад Юнус.

Именно Мухаммада Юнуса принято считать основателем первой МФО. В 1976 году он вернулся на свою родину — в Бангладеш — и в одной из деревень столкнулся с тем, что ростовщики вгоняют и без того небогатых жителей в долги.

Первыми клиентами Юнуса были 42 женщины, которые изготавливали мебель из бамбука. Он выдал им по 27 долларов на закупку материалов. Главным условием выдачи кредитов было расходование средств именно на ведение бизнеса, чаще всего семейного. Так как срок кредитования был неограничен, а переплата — мала, люди могли спокойно развивать свой бизнес, а с прибыли возвращать деньги и небольшой процент сверху.

Поначалу к деятельности Юнуса отнеслись скептически — мало кто верил, что деньги будут возвращены. Однако схема сработала. Как позже выяснилось, процент невозврата составил менее 3%.

К 1982 году у Юнуса было около 28 000 клиентов, а 1 октября 1983 он открыл первый банк — Grameen Bank (с санскрита – «Сельский банк») — который выдавал небольшие кредиты.

Следуя примеру Grameen Bank, в 1980-х годах МФО начали создавать в других развивающихся странах, а в 1990-х появились первые МФО в США, Европе, России и т. д.

В 2006 г. Юнус получил Нобелевскую премию мира «за попытки инициировать экономическое и социальное развитие снизу».

История появления МФО в России

В России, так же, как и во всем мире, история МФО началась с ростовщичества, плавно перетекла в кредитные товарищества и наконец постепенно стала оформляться в современный рынок МФО.

Кредитные товарищества в России

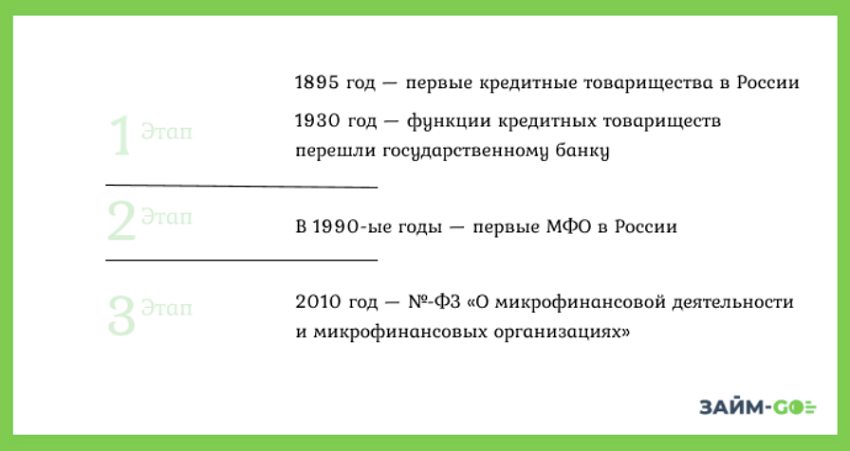

Первые кредитные товарищества в России начали появляться в 1895 году, когда было утверждено «Положение об учреждениях мелкого кредита». От ссудо-сберегательных товариществ их отличало то, что основу их капитала составляли ссуды государственного банка.

В 1930 году кредитные товарищества в России были ликвидированы, а их функции перешли к государственному банку. На месте товариществ появились сберегательные кассы. На этом этапе рынок микрофинансирования в России практически перестал развиваться.

Восстановление рынка и открытие первых МФО

В 90-е годы началось восстановление рынка МФО. Появилось экспресс-кредитование, как альтернатива ломбарду. Многие компании работали подпольно, выдавая кредиты на неподъемных условиях. Законодательной базы для МФО еще не было, поэтому владельцы компаний позволяли себе накручивать бешеные проценты, угрожать клиентам и даже прибегать к насилию. Именно в этот период микрофинансирование заработало репутацию деятельности, связанной с мошенничеством, бандитизмом.

Формирование законодательной базы

Все изменилось в 2010 году, когда вышел Федеральный закон от 2 июля 2010 года №-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». С этого момента деятельность МФО полностью попадала под регулирование государством. По мере того как банки ужесточали требования к заемщикам, микрофинансовый рынок набирал популярность.

В 2017 году все микрофинансовые организации были разделены на 2 вида: микрофинансовые компании (МФК) и микрокредитные компании (МКК).

В 2019 году вступили в силу очередные изменения в микрофинансовом законодательстве, направленные на уменьшение максимального размера выплат и ограничение ежедневного процента.

В России на конец 2022 года насчитывается почти 1300 микрофинансовых организаций. Большая доля компаний перешла на дистанционное обслуживание. По данным ЦБ РФ, в 2021 году более 70% всех договоров микрозайма было заключено онлайн.

И напоследок — как обстоят дела в мире микрофинансирования сейчас

Услугами микрофинансовых организаций по всему миру пользуются более 140 миллионов человек. Во многих европейских странах, как и в России, действуют жесткие ограничения на процентные ставки. Например, в Великобритании максимальная ставка — 0,8% в день, в России —1% в день, в некоторых штатах США размер переплаты не может составлять более 5–11% в год.

Источники:

- Банк России Тенденции микрофинансового рынка

- Wikipedia

Курчанова Татьяна