Самая востребованная услуга, которой пользуются 95% клиентов любого банковско-финансового учреждения это оформление и использование кредитной карты. Это приводит к значительному увеличению конкуренции между кредитными учреждениями. Для привлечения потенциальных вкладчиков, банки предлагают различные льготы и преимущества обслуживания. Одной из таких услуг является грейс период на использование кредитной карты.

Грейс период – что это такое

70% кредитно-финансовых учреждений позволяют использовать кредит с грейс периодом только на оплату товаров и услуг по карте, снятие наличных денег не предусматривается.

Если клиент смог вернуть на карту только часть кредитных средств, банк начисляет проценты на остаток задолженности (в среднем это более 30% годовых). При пополнении карты, банк может провести операцию снятия средств (частично или полностью) в зависимости от того, как операция погашения кредита оговорена в договоре.

Как рассчитать срок льготного периода

Часто держатели кредитных карт не могут правильно рассчитать время, когда они могут пользоваться деньгами, а когда наступил период оплаты долга, согласно грейс периоду. Банки используют две схемы расчета времени.

- Грейс период начинает работать с момента оформления кредитной карты. Это выгодный для банка вариант, который используют 80% финансовых организаций.

- Срок действия начинается с момента первой расчетной операции (оплаты товара) по карте. Этот вариант выгоден в первую очередь для клиента, пользователь сам определяет, когда ему тратить кредитные деньги, есть время выбрать нужный товар (например, если кредит берется для покупки техники, дорогостоящих узлов автомобиля и пр.)

Расчет грейс периода с момента активации кредитной карты

Каждый банк предлагает свой grace period (в среднем от 50-ти дней). За это время клиент должен потратить сумму кредита и вернуть долг на карту в полном объеме. Финансовая организация гарантирует, что в этом случае проценты не начисляются.

Для финансовой организации льготный период делится на расчетный (половина срока грейс периода, когда клиент тратит кредит) и платежный (вторая половина срока). В платежный период времени банк формирует выписку для заемщика с напоминанием о возврате кредитных средств на карту.

Если по истечении льготного периода клиент не оплатил кредит, то банки обязывают заемщика внести минимальный платеж на карту. В среднем это 5-10% от потраченной суммы. Следует понимать, что эти средства пойдут не на оплату тела кредита, а не погашение процентов по нему.

Расчет льготного периода с момента совершения первой покупки

Несмотря на то, что банки не часто используют эту модель расчета грейс периода, это наиболее выгодный для клиента вариант, и при оформлении кредитного договора стоит настоять на таком типе обслуживания. Суть расчета времени в следующем.

- Клиент может оформить кредитную карту в любое время с фиксированным грейс периодом.

- Точкой отсчета начала льготного кредитования считается первая расчетная операция по карте.

Грейс период в картах популярных банков

Каждый банк самостоятельно определяет период льготного кредитования для своих пользователей. Законодательство РФ и постановления Центробанка не регламентируют сроки грейс периода и порядок начисления процентной ставки за просроченные платежи. Рассмотрим самые популярные и надежные предложения от лицензионных банков РФ на рынке кредитных услуг.

Самые выгодные кредитные карты с льготным периодом →

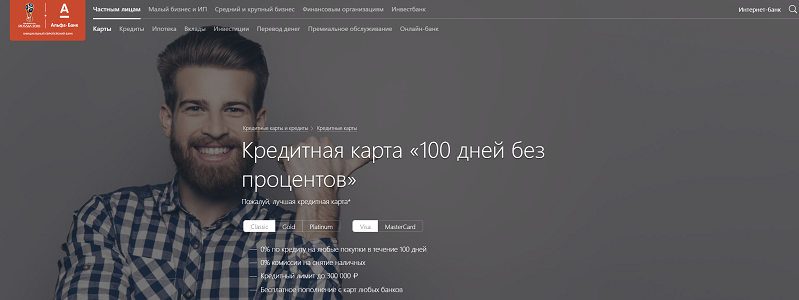

Предложения от Альфа-банк

Самое выгодное оформление кредитного документа. Согласно анализу независимых экспертов (2017 год) около 50% держателей кредитных карт пользуются услугами данной финансовой организации.

- Продолжительность грейс периода составляет 100 дней с момента активации карты.

- Предусмотрено снятие наличных денег через сеть банкоматов. За снятие наличных банком предусмотрена комиссия в размере от 500 руб.

- На совершение покупки или снятие наличных клиенту предоставляется 30 дней.

- Срок возврата долга составляет до 70-ти дней.

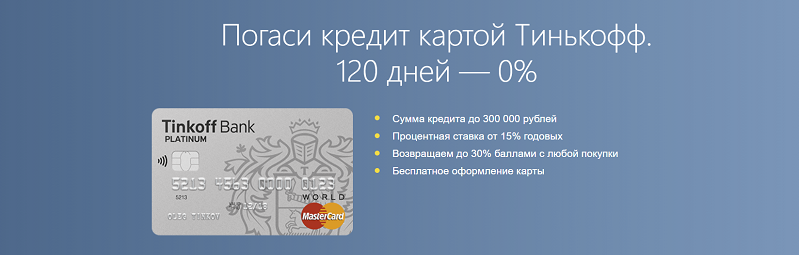

Танькофф банк

Это одна из немногих финансовых систем, которая использует расчет льготного периода с момента совершения первой покупки.

- Срок льготного кредитования 120 дней.

- Клиенты могут проводить только расчетные операции по карте (совершать покупки и оплачивать услуги).

- Началом отсчета грейс периода считается момент первой проплаты по карте.

- В течение 30 дней формируется банковский отчет о совершенных расчетных операциях клиента.

- На возврат средств без процентов пользователь предоставляется 25 дней.

Сбербанк России

- Начало отсчета грейс периода начинается в момент оформления (или активации) расчетного документа (кредитной карты).

- Срок льготного кредитования 50-51 день (в зависимости от количества дней в месяце).

- На использование кредитных средств пользователю предоставляется 30-31 день.

- На оплату долга без процентов 20 дней.

Несколько советов для владельцев кредиток

- Перед тем, как оформлять кредитную карточку получите консультацию у специалиста по кредитам конкретной финансовой организации (услуга в 90% банков предоставляется бесплатно).

- Условия получения кредита должны соответствовать индивидуальным потребностям. Если требуется срочное получение наличных средств, то оформление карты плохой вариант, выгоднее оформить договор на предоставление кредита.

- После использования заемных средств или после окончания расчетного периода разумно взять выписку счета в банке, с точной суммой долга.

- Необходимо выяснить все предусмотренные банком способы внесения средств на счет карты и дату обязательного платежа.

- Использование интернет-банкинга, дистанционных сервисов банка, мобильных приложений поможет клиенту отследить все свои траты за расчетных период и проконтролировать точность начисления средств для погашения долга.

Выгоды грейс периода неоспоримы только в случае, если держатель кредитной карты хорошо понимает все нюансы, которые определены банком при расчете за использование кредита и уверен в своей возможности погасить долг перед кредитной организацией в полном объеме и в установленный срок. В противном случае пользователя ожидают начисление пени за просроченные платежи, высокие проценты за использование кредита и выплата основной суммы долга.