Граждане могут столкнуться с проблемами исполнения обязательств перед кредиторами уже в начале осени.

Несмотря на прогнозы экспертов, объем просроченной задолженности по результатам апреля уменьшился. Ситуация улучшилась даже в условиях тех экономических трудностей, которые отмечаются в государстве. Кредиторы поясняют, что достичь таких показателей удалось за счет предоставления кредитных каникул. Ситуация может в корне измениться уже в ближайшие три месяца, когда количество «плохих» кредитов резко возрастет.

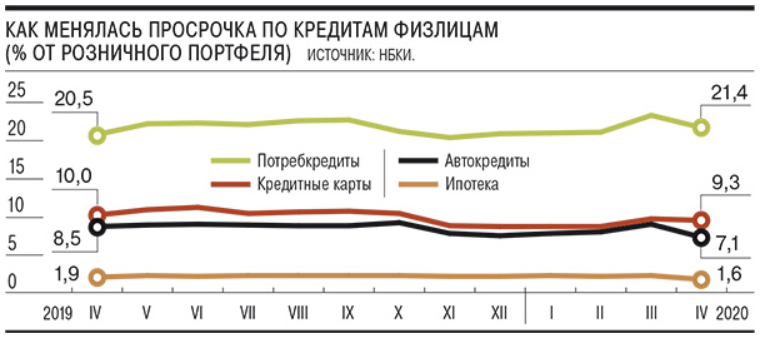

Апрельские статистические данные, предоставленные НБКИ, указывают на существенное уменьшение количества просроченных кредитов, срок просрочки по которым составляет более 30 дней. Для проведения анализа использовались данные о количестве кредитов, имеющих просрочку и общем количестве предоставленных займов. Наиболее существенное сокращение произошло в сегменте потребительского кредитования. Здесь оно составило 1,6%. В сегменте автокредитования сокращение составило 1,7%, среди ипотечных ссуд - 0,5%, а в части предоставления кредитных карт - 0,2%.

Размер просроченной задолженности стал меньше во всех направлениях обеспеченных кредитов. Наиболее низкий показатель был отмечен в сегменте ипотек и автокредитов.

События, произошедшие этой весной в сфере экономики, не могли не отразиться на рынке кредитования и предоставления займов. Их результатом станет появление большого количества плохих кредитов, оказавшихся в просрочке.

Совместно с кредиторами государство выработало несколько вариантов выхода из кризисного положения. Одним из таких предложений является предоставление льготного периода, в течение которого заемщики смогут не оплачивать основной долг. Помимо кредитных каникул, заемщикам предлагается реструктуризация текущих ссуд, с установлением более длительного срока их возврата.

Выполнение условий представленных программ послужило снижению объема просрочки, существовавшей более 30 дней.

Аналитики утверждают, что текущее положение вскоре сменится возникновением «плохих» долгов, причиной которых станет падение платежеспособности заемщиков. Имеются обоснованные предположения о том, что такая ситуация может иметь резкое проявление к концу года.

Для кредиторов снижение активности заемщиков по возврату займов будет сопровождаться снижением объемов кредитования, которое составит 8-10%. В указанных условиях, показатель проблемных кредитов может достичь 6-8% в сфере розничного кредитования.

Эксперты, имеющие наиболее пессимистичные прогнозы, утверждают, что уже к концу лета - началу осени уровень просрочки может составлять 8-9%, а на некоторых этапах - достигать 10% от общего портфеля физлиц.