Кризис идет полным ходом, и по мнению большинства специалистов тенденция к спаду экономики продолжится и дальше, в 2017 и 2018 годах. Оценки экспертов расходятся, одни, чуть ли не предрекают скорый дефолт, другие более оптимистичны, если можно так сказать, и говорят о медленной, но все же тенденции к снижению благосостояния населения.

В связи с этим, у многих мыслящих и заботящихся о своем будущем граждан, возникает вопрос. А куда выгодно вложить деньги в 2017 году, с целью даже не заработать, но сохранить свои кровные?

На этот весьма актуальный вопрос, мы и постараемся ответить, описав разные способы вложения денег, их преимущества и недостатки, возможные риски и возможности. Дадим экспертные советы по выбору вида вклада исходя из располагаемой суммы, сроков, опыта вкладчика и его ожиданий от инвестиций.

Вклады в банк под проценты – есть ли выгода?

Банковский вклад – это, пожалуй, самый доступный и понятный способ вложения средств, для большинства населения. И хотя в современных реалиях, его трудно назвать прибыльным, во всяком случае, он позволит сохранить и не потерять деньги.

Как известно из официальных источников, инфляция в России составляет 7,5%, хотя очевидно, что эту цифру можно смело умножать в 1,5-2 раза, что будет более реально (достаточно посмотреть на рост цен в магазине). Процентная ставка по вкладам в банках тем временем, максимум 10-12% годовых.

Простыми вычислениями, можно прийти к выводу, банковский вклад, даст лишь иллюзию прибыли, а вот сохранить деньги, можно. Однако, как показывают последние события, а именно лишение многих банков лицензии, не все так просто и безопасно.

Напомним, что государство страхует вкладчика только на 1,4млн. рублей, отсюда на первый совет:

Если же по каким-то причинам, Вы хотите сделать вклад в один банк, то следующий совет для Вас.

Преимущества:

- Данный вид вложений наиболее прозрачен и понятен для большинства обывателей, не обладающих какими-то особыми экономическими знаниями, или не желающими вникать в тонкости механизмов инвестирования.

- Доступность. Возможность вложения любой суммы денег, хоть 10000, хоть 100000, хоть миллионы рублей.

На специализированных форумах, часто спрашивают, куда вложить 300000, 400000 рублей. Ведь деньги относительно небольшие, и вход в более прибыльные инвестиционные проекты, невозможен. В этом случае банковский вклад, вынужденно предпочтительнее.

- Возможность получать ежемесячный доход (если это можно назвать доходом, смотрите выше про инфляцию) в зависимости от тарифного плана вклада.

- Гарантия. Как было описано выше, есть гарантированная страховка вклада до 1,4млн. рублей.

Недостатки:

- Низкая процентная ставка, не дающая возможности заработать, а лишь сохранить накопления.

Вклады в МФО под высокий процент – есть ли риск?

На фоне банков в клады в МФО, выглядят более привлекательными, МФО обещают своим вкладчикам от 20 до 35% годовых! Но все ли так безоблачно на самом деле?

МФО обещают своим вкладчикам от 20 до 35% годовых, но микрофинансовые организации не входят в систему страхования вкладов, а значит, на вклады в МФО государственные гарантии возврата не распространяются.

Но не все так ужасно. Выручат в данном случае страховые компании, пришедшие на помощь к микрофинансовым компаниям и предложив услугу по страхованию вкладов в МФО.

Но, стоит отметить, что при страховании вклада с первоначальной доходностью скажем в 20% годовых, ставка уменьшится, например до 18% годовых (цифры приблизительные).

Во избежание рисков и минимизации неприятных ситуаций, ознакомьтесь со следующим советом:

Самыми крупными и надежными из таких компаний, являются Moneyman, Домашние Деньги, Kredito24, Быстроденьги, Мигкредит.

Кстати рейтинг надежности у МФО Moneyman А+.mfi, а условия вкладов, одни из самых выгодных и позволяют неплохо заработать с минимальными рисками. Подробнее, читайте в материале "RAEX (Эксперт РА) подтвердил рейтинг MoneyMan на уровне А+.mfi с прогнозом «Стабильный»".

Срок - 6/12/24 месяца

Ставка - 17/20/21% годовых

Минимальная сумма - 1500000руб./20000$/20000€

Возможность ежемесячно получать прибыль

Рейтинг надежности - (А+)

КПК "Импульс Финанс" предлагает своим клиентам из Москвы и Московской области застрахованные ЦБ вклады под 27% годовых.

Срок - 3/6/12/24 месяца

Ставка - до 27% годовых

Минимальная сумма - 250000руб.

Возможность ежемесячно получать прибыль

Рейтинг надежности - Высокий

ГЕО - Москва и область

Почему же инвестиции в МФО надежнее, чем кажутся?

Простой пример. Во время кризиса и падения доходов населения, процветают кредитные организации и ломбарды. ЭТО ФАКТ! Ситуации бывают разные, и в тяжелые времена люди все чаще нуждаются в деньгах, как следствие прибегают к услугам кредиторов. А экономическая ситуация в стране на 2017 год, как бы это ни было печально, обещает ухудшения.

А если у МФО есть клиенты, значит, и вкладчики всегда могут рассчитывать на хорошие дивиденды от своих вложений.

Не смотря на все доводы в пользу микрофинансовых организаций, все же считается, что вложение средств в них, более рискованно, чем в банковские структуры. Отсюда, наш следующий совет по выбору МФО:

К компаниям, предлагающим вложиться в них меньшей суммой, стоит относиться как минимум с подозрением.

Предлагаем посмотреть видео на тему привлекательности инвестиций в микрофинансовые компании.

Преимущества:

- Довольно высокая процентная ставка, 20 - 30% годовых.

- Страхуются страховыми компаниями.

- В случае банкротства микрофинансовой компании требования инвесторов – физических лиц по выплате основной суммы долга в размере до 3 млн. руб. подлежат удовлетворению в первую очередь.

Недостатки:

- Минимальная сумма вклада для физических лиц 1,5млн. руб., которая по карману не всем (по мнению экспертов, этот барьер установлен для защиты неквалифицированных инвесторов).

- Нет государственной гарантии страхования вкладов.

Инвестиции в недвижимость

По традиции считается, что вкладывать в недвижимость, это надежно и прибыльно. Но так ли это?

Если перенести ситуацию на текущий момент, то уже сегодня наблюдается застой в строительстве. Застройщики если не замораживают стройки, то замедляют темпы строительства уж точно.

Что же касается инвестиций в уже построенную недвижимость, то и здесь не все так радужно. Спрос на квартиры и другую жилую недвижимость, заметно упал, и рассчитывать на рост стоимости приобретенного жилься в ближайшие 2-3 года не приходится.

Говоря о коммерческой недвижимости, её покупке и сдачи в дальнейшем в аренду, тоже под вопросом. Малый и средний бизнес в России, переживают не лучшие времена, а следовательно, спрос на торговые и офисные площади тоже никакой.

Какой же совет можно дать тем, кто решил свои накопления вложить в недвижимость?

Покупая недвижимость, не рассчитывайте на её рост в цене ближайшие годы. Рассматривайте такой вариант, как не способ обогатиться, а средство угнаться за инфляцией, и возможность через несколько лет вернуть денежный эквивалент, равный сумме вложений.

Вот лишь несколько примеров того, чему Вас могут научить:

- Научат Вас инвестировать в недвижимость в России и зарубежом;

- Бесплатные вебинары по секретам ивестирования.

Преимущества:

- Почти сто процентная сохранность Ваших денег и задел на будущее;

- Возможность дополнительного заработка путем сдачи в аренду.

Недостатки:

Применительно к 2017, 2018 годам, минусов больше чем плюсов и они заключаются в следующем:

- Необходима довольно большая сумма для инвестирования;

- В случае срочной нужды в деньгах, придется продавать недвижимость на 23-40% ниже от её реальной стоимости в виду низкого спроса;

- В случае вложений в новострой, есть большая вероятность заморозки средств на несколько лет (примеры из прошлого говорят, что недостроенные дома могут стоять 5-7 лет);

- Надежность вклада. Позволит если не заработать, то хотя бы сохранить денежные средства.

Инвестирование в золото – надежный вклад для успешных людей

Любой человек заинтересован в сохранении своего капитала и приумножении средств. Особенно такие вопросы возникают именно в периоды кризиса. Есть разные варианты вложений денег, но все они отличаются по прибыльности и уровню риска. Но уже давно золото считается наиболее надежным металлом, в который можно вложить деньги.

Любой человек заинтересован в сохранении своего капитала и приумножении средств. Особенно такие вопросы возникают именно в периоды кризиса. Есть разные варианты вложений денег, но все они отличаются по прибыльности и уровню риска. Но уже давно золото считается наиболее надежным металлом, в который можно вложить деньги.

Золото не может полностью обесцениться. Никакие экономические потрясения, кризисы и войны не могут существенно повлиять на снижение стоимости золота. А в экономические кризисы все в целях защиты капитала начинают скупать золото, тогда спрос опережает предложение, и золото сильно растет в цене.

Как инвестировать в золото – основные варианты

Есть несколько популярных и проверенных методов инвестирования в золото:

1. Покупка золотого слитка. Практически каждый банк продают слитки. Они бывают разные по массе, но важно знать, что от массы слитка зависит стоимость золото. Другими словами, чем больше слиток, тем меньше стоимость 1 грамма. Вместе со слитков инвестор получит сертификат, который нужно хранить. При покупке золота придется еще заплатить налог в размере 18%. Хранить металл желательно в самом банке, арендовав ячейку.

2. ОМС или «металлический» счет. В банке же можно открыть «золотой» счет. Золото будет числиться только на бумаге и в физическом виде на руки инвестору не выдается. Плюс – нет налога при покупке металла. Минус – такой вклад в банке не страхуется. Еще мало доверяют такому варианту из-за того, что, по сути, вложения ничем не обеспечиваются.

3. Покупка монет. Есть золотые инвестиционные монеты. Принцип заработка аналогичен тому, что и при покупке слитка. Стоят такие монеты чуть дороже, чем реальные котировки из-за работ по чеканке. А вот золотые коллекционные и памятные монеты стоят дорого, так как выпускаются в ограниченном тираже. Еще они могут иметь большую ценность у нумизматов. Инвестирование в монеты более рискованный вариант, так как выгодно продать монеты не так легко.

Почему стоимость золота меняется

За последние 16 лет золото выросло в цене на 600%, пик роста пришелся на 2011-2012 год, после чего цена опустилась и держится на примерно одних значениях. Как меняется стоимость золота? Это важно знать любому инвестору, чтобы он имел представление, когда ждать прибыль. На котировки влияет:

- общая экономическая и политическая ситуация в мире;

- макроэкономический климат в некоторых странах Европы, США и России;

- результаты торговли на бирже и спекулятивные действия игроков и инвесторов;

- политика мировых банков;

- объем добычи золота, разработка месторождений;

- состояния доллара (падение курса доллара косвенно влияет на стоимость золота).

Особенности инвестирования в золото

Прибыль же можно получить только через 3-10 лет. Во-первых, «желтый» металл дорожает долго, если этому способствует общий экономический фон. Конечно, никто не исключает, что можно получить огромную прибыль и через месяц, если нагрянет очередной мировой кризис. Но на такие резкие изменения сильно надеяться не нужно.

Есть так называемый «спрэд», который работает не в пользу инвестора. Другими словами, банки продают золото не по реальному курсу, а по завышенному. А при покупке золота у инвестора внутренний курс будет занижен. Поэтому прибыль придется ждать несколько лет.

Преимущества:

- Понятный и относительно стабильный способ вложений;

- Золото всегда в цене и есть возможность легко и быстро выйти в наличные.

Недостатки:

- Относительно долгое время вклада для получения значительной прибыли.

Способы инвестирования требующие определенных знаний

Помимо традиционных видов вкладов, можно попробовать инвестировать деньги в торговлю акциями, в ПИФы или ПАММ счета.

Но, стоит помнить, что данные способы инвестирования довольно рискованны, и без хотя бы минимальных знаний в данных сферах, делать нечего.

Инвестирование в интернет сайты (проекты)

Данный вид инвестирования становится все популярнее и набирает обороты. Хотя вложение в сайты и требует определенных знаний и навыков, прибыль, которую можно получить, довольно высока.

Как это работает:

- Вы, вкладываете деньги в уже работающий сайт или в создание нового сайта.

В первом случае, Вы фактически покупаете готовый бизнес с определенным доходом, и начинаете сразу же получать дивиденды. Как правило, хорошие, стабильно приносящие доход сайты, можно купить за 12-24 месяца окупаемости.

- Вложение средств в создание нового интернет проекта.

Такой вид вложений, требует не только свободных денег и времени, но и хороших знаний в сфере SEO, маркетинга и т.д.

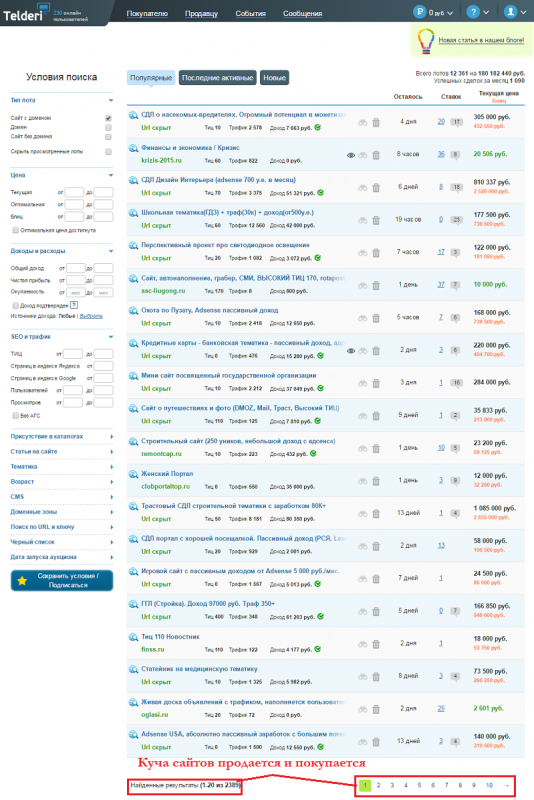

Мы, не будем сильно углубляться в тему, так как для этого понадобится написать сотни страниц, достаточно посмотреть на картинку снизу, чтобы убедиться, что купля-продажа с дальнейшим заработком с них, популярна.

Как видите, вложить деньги в 2017 году, есть куда. Другое дело, что не все способы подходят для простых граждан. С другой стороны, традиционные вклады хоть и менее прибыльны, зато более надежны.