Привет. На связи Zaym-go.ru. Сегодня речь пойдет о кредитной карте МТС Деньги Weekend. Рассмотрим, что нам обещают в рекламе на сайте и сопоставим это с реальным положением вещей — что нам приукрасили, а о чем умолчали. Начнем.

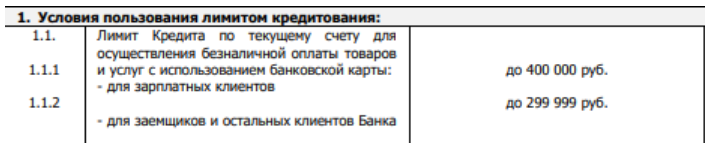

Кредитная карта выдается с лимитом до 299 999 ₽. Выпуск и доставка бесплатны.

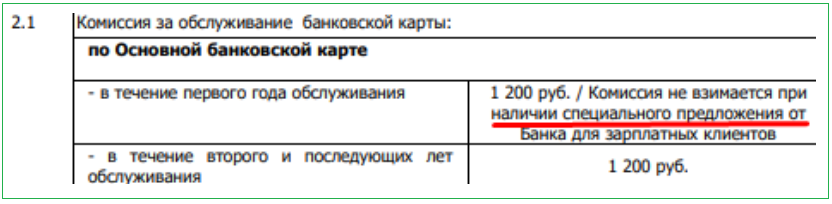

Если на этом этапе вы обрадовались, решив, что за карту можно совсем не платить, то у нас для вас плохие новости — есть комиссия за обслуживание. И немаленькая — 1200 ₽ в год. Зарплатным клиентам повезло — в первый год обслуживания с них плата браться не будет, а вот всем остальным повезло меньше — для них таких подарков не предусмотрено.

Льготный период длится до 51 дня. Есть кэшбэк — 5% в особых категориях и 1% во всех остальных. Фишка программы лояльности в том, что кэшбэк возвращается не раз в месяц, как мы привыкли, а каждую пятницу.

Процентная ставка по кредиту будет варьировать от 19,9 до 27%.

В принципе эта вся информация о карте МТС Деньги Weekend, которая есть на странице банка. Теперь давайте зарываться в тарифы, документы и отзывы и собирать тонкости, о которых нам открыто не говорят.

Во сколько обойдется карта: о каких еще комиссиях не сказано на сайте

Казалось бы, зарплатные клиенты платят 1200 ₽ в год, начиная со второго года обслуживания, а все остальные — 1200 ₽ в год начиная с первого года — что еще тут можно добавить.

Есть что.

Во-первых, не все зарплатные клиенты могут пользоваться картой в первый год бесплатно. Для того чтобы комиссия не бралась, нужно не просто получать зарплату на карту МТС, но еще и получить от банка специальное предложение. А без этого предложения условия будут стандартными. Кстати, в отзывах многие зарплатные клиенты отмечают, что плата все-таки иногда списывается и, чтобы восстановить справедливость, нужно ехать в банк и отстаивать свои права.

Во-вторых, годовой платой за обслуживание основной карты, дело не ограничивается. Есть еще комиссия:

- За перевыпуск по инициативе клиента — 900 ₽.

- За оформление дополнительных карт — 1200 ₽ в год с каждой карты (всего можно выпустить до 5 дополнительных карт).

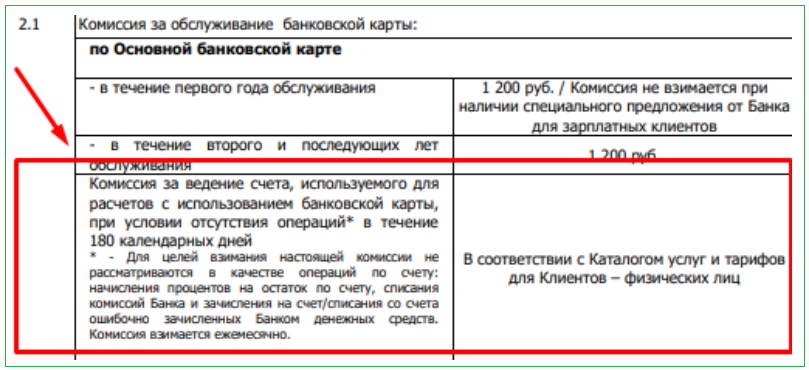

- За «бездействие» — 600 ₽ в месяц. Это такая комиссия, которая списывается, когда счет открыт, а операции по нему не проводятся в течение 180 дней. Причем в качестве операций не засчитываются начисления процентов на остаток, списание комиссии и зачисления/списания ошибочно зачисленных банком денег. Списывается комиссия не с кредитных, а с личных денег. То есть, если вы на кредитную карту положите свои деньги и забудете про нее больше чем на полгода, тогда с ваших денег ежемесячно будут забирать по 600 ₽, пока остаток не обнулится.

В-третьих, не будем забывать о дополнительных услугах:

- СМС-инфо — 59 рублей в месяц.

- Страхование — 1,42% от задолженности, но не менее 200 ₽ (0,69%, но не менее 100 ₽ — страхование жизни, 0,73%, но не менее 100 ₽ — страхование финансовых рисков). По умолчанию в договор включаются обе программы. Вы можете оставить какую-то одну или отказаться от обеих.

Если собрать в кучу все возможные дополнительные расходы, кредитка получится достаточно дорогой. А это мы еще не затронули переплату по самому кредиту. Понятно, что вы можете и не пользоваться всем вышеперечисленным — не оформлять дополнительные карты, допустим, или не соглашаться на подключение дополнительных услуг — и тогда карта будет стоить 1200 ₽ в год. Но если вы захотите расширить возможности карты, то обойдется она гораздо дороже.

Кредитный лимит

На сайте обещают, что максимальный кредитный лимит — 299 999 ₽. А для зарплатных клиентов еще больше — до 400 000 ₽. На деле же обычно банк одобряет около 30 000-50 000 ₽.

Желаемую сумму вы запрашиваете сами на этапе оформления заявки. Или, если вы клиент МТС Банка — вам могут сразу предложить определенную сумму.

Здесь есть несколько важных моментов:

- Банк может одобрить меньше той суммы, которую вы запрашивали.

- Если банк сам предложил вам кредитную карту — это еще не гарантирует того, что вы ее получите. Судя по отзывам, заманить клиента интересными условиями по кредитке, а потом дать отказ и предложить вместо этого взять дебетовую карту — это обычная практика в МТС Банке.

- Банк вправе изменить лимит уже после того, как вы начнете пользоваться картой. Причем изменить его он может как в большую, так и в меньшую сторону. В первом случае, если вы решите отказаться от повышения лимита, вам нужно будет отправить СМС на номер 2121 с текстом «СОХРАНИТЬ». Если вы этого не сделаете, лимит увеличится автоматически в указанные сроки. В случае с уменьшением лимита по инициативе банка, сделать с этим ничего нельзя.

Льготный период

Льготный период длится до 51 дня. Здесь все честно. Но на всякий случай нужно уточнить: «до 51 дня» и «51 день» — это не одно и то же. «До 51 дня» означает, что на погашение задолженности у вас может быть как 51 день, так и 20 дней — все зависит от того, когда именно вы совершите покупку.

Льготный период состоит из двух частей:

- Расчетный период — длится он календарный месяц. Это то время, за которое вы тратите кредитный лимит, а банк считает, сколько же вы ему будете должны. Расчетный период всегда начинается первого числа месяца и заканчивается последнего числа месяца.

- Платежный период — длится 20 дней. Это собственно, сам льготный период — то время, за которое вы должны погасить задолженность, накопленную в расчетный период, чтобы не платить проценты.

Допустим, вы получили карту 1 сентября и совершили в этот же день первую покупку на 30 000 ₽. Эту задолженность вам нужно полностью погасить в период с 1 по 20 октября — получится, что на эту покупку льготный период будет 51 день. Если же вы первую операцию совершите не 1 сентября, а 29-го, то этот долг вам также надо будет вернуть до 20 октября, а льготный период будет уже не 51, а 21 день.

Если у вас не получается вернуть всю задолженность до 20 числа, вам нужно внести хотя бы минимальный платеж — льготный период при этом аннулируется (вам будут начислены проценты на сумму долга), но это не будет считаться просрочкой, а значит, к вам не будут применены штрафные санкции:

- 36,5% годовых на сумму долга — процентная ставка в случае нарушения условий договора. Применяется с третьего дня наличия просроченной задолженности и до момента востребования задолженности банком.

- 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств по договору. Применяется после востребования задолженности банком.

Вносить минимальный платеж нужно строго в платежный период, а не раньше. Если вы внесете 1500 ₽, например, 28 сентября, то этот платеж уменьшит текущую сумму долга, но не погасит минимальный платеж. То есть до 20 октября вам все равно нужно будет внести деньги, только уже не 1500, а 1425 ₽ (5% от 28 500 ₽).

Итак, минимальный платеж защищает вас от просрочки, но не защищает от переплаты по процентам. Помните, в начале мы изучали кредитную ставку на сайте — там нам обещали от 19,9% годовых? Так вот, на минимальные 19,9% могут рассчитывать только зарплатные клиенты. Те, кто является клиентом МТС Банка могут получить кредитку под 23,9% годовых. А для всех остальных минимальная ставка будет 24,9%.

Снятие наличных и денежные переводы

Открыто МТС Банк не говорит, какие операции в льготный период входят, в какие — нет. Причем информации об этом нет ни на сайте, ни в краткой версии тарифа. Но если заглянуть в полную версию тарифов, то можно найти много интересного.

Первое.

Льготный период не распространяется на снятие наличных. Это значит, если вы снимете деньги с карты, проценты будут начисляться сразу же.

Второе.

На снятие наличных и денежные переводы предусмотрена повышенная процентная ставка и немалая — 49,9% годовых. Так как денежные переводы в льготный период входят, проценты на них будут начисляться только в том случае, если вы не выполните условия льготного периода — то есть не погасите долг вовремя. На снятие, повторюсь, проценты будут начисляться сразу же.

Третье.

Помимо нешуточной процентной ставки, за снятие наличных и переводы берется комиссия. Так как на карте могут лежать как кредитные, так и ваши собственные средства, рассмотрим, сколько с вас возьмут в том и в другом случае.

Начнем с комиссии за снятие

Собственные средства бесплатно можно снимать только в «родных» банкоматах — за все остальные способы будет взята дополнительная плата. А кредитные деньги можно снимать только с комиссией: с карты — за 1,9% от суммы, но не менее 699 ₽, а со счета — за 4% от суммы. За день можно снять не более 50 000 ₽, а за месяц — не более 600 000 ₽.

| Собственные средства | Кредитные средства | |

| В кассах или банкоматах ПАО «МТС-Банк» | без комиссии | 1,9% от суммы операции (мин. 699 ₽) |

| В кассах МТС Банка без использования карты (со счета) | 0,5% от суммы операции | 4% от суммы операции |

| В банкоматах и кассах других банков | 1% от суммы операции, но не менее 100 ₽ | 1,9% от суммы операции (мин. 699 ₽) |

Теперь о переводах

В тарифе описано много видов денежных переводов — и по номеру карты через интернет-банк, и через банкоматы, и через другие банки. Чтобы вас всем этим не грузить, рассмотрим только самый популярный перевод — через интернет-банк по номеру карты.

Собственные средства можно бесплатно переводить на карты МТС Банка, а за перевод в сторонний банк будет комиссия — 1% от суммы, но не менее 30 ₽. За перевод кредитных средств возьмется такая же комиссия, как и при снятии наличных — 1,9% от суммы, но не менее 699 ₽.

| Собственные средства | Кредитные средства | |

| На карту МТС Банка | без комиссии | 1,9% от суммы, минимум 699 ₽ |

| На карту стороннего банка | 1% от суммы, но не менее 30 ₽ | 1,9% от суммы, минимум 699 ₽ |

Чтобы вы во всем этом не запутались, вот вам небольшая памятка по работе льготного периода — ставьте на паузу, скриньте и периодически заглядывайте в нее.

Бонусная программа

Главная фишка карты — это кэшбэк. Вознаграждение начисляется за покупки и с кредитных средств, и с собственных.

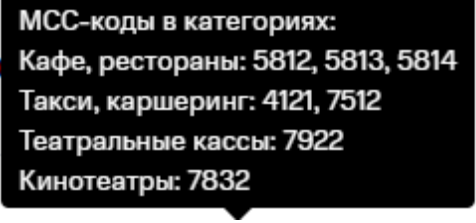

Есть 4 категории, с которых возвращается повышенный кэшбэк 5%. Это:

- Кинотеатры.

- Билеты на мероприятия.

- Такси и каршеринг.

- Кафе и рестораны.

Принадлежность к той или иной категории определяется по MCC-коду.

Если вы заплатите в кафе, у которого по каким-либо причинам другой MCC-код, то вам вернется базовый 1%.

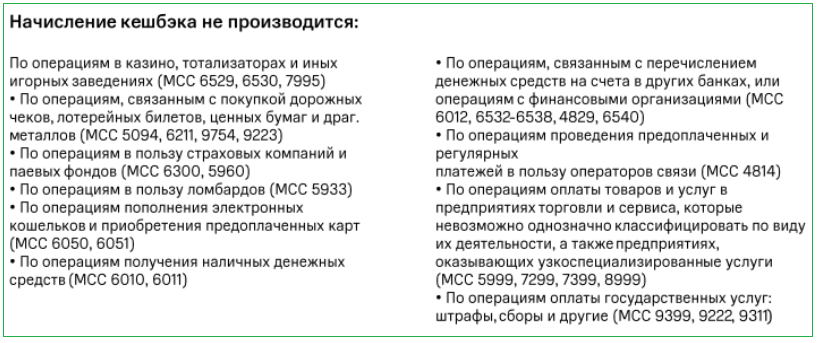

Есть ряд операций, за которые кэшбэк не возвращается. Список стандартный — снятие наличных, переводы и платежи, игорные заведения и так далее.

Кэшбэк рассчитывается с каждой покупки и округляется до целого числа в меньшую сторону. Если вы, допустим, потратите 599 рублей, то получите:

- 5 ₽ — в категории базовых покупок.

- 29 ₽ — в повышенных категориях.

В условиях начисления кэшбэка есть два неочевидных момента, о которых вам вряд ли расскажут в банке:

В течение дня в одном и том же торгово-сервисном предприятии можно совершить не более 2 операций для получения кэшбэка — с третьей операции вознаграждения в этот день уже не будет.

Если два раза подряд пропустить внесение минимального платежа, кэшбэк перестанет начисляться. Возобновится он только после того, как вы в течение 3 месяцев будете вносить минимальный платеж без задержек.

Резюмируем

Большой минус МТС Банка в том, что много важных условий скрыто, а тарифы очень запутаны. Например, нелегко было узнать, что снятие наличных в льготный период не входит, а за снятие и переводы начисляется аж 49,9% годовых — ни в описании карты, ни в краткой версии тарифа нет даже сноски, указывающей на то, что за эти операции предусмотрена другая процентная ставка.

В отзывах о кредитной карте МТС Weekend чаще всего фигурирует еще один минус — качество работы мобильного приложения. Помимо неудобного интерфейса, оно еще и часто зависает, выдает различные сбои и ошибки.

Как показывает наш опыт, качество техподдержки тоже оставляет желать лучшего — звонки перебрасываются с одного оператора на другого, а в онлайн-чате на вопросы отвечают дежурными фразами.

В конкурентном окружении карта не особо выигрывает — она недешевая, льготный период короткий, снимать и переводить деньги невыгодно. Единственное, что ее делает интересной — это программа лояльности, особенно для тех, кто планирует часто совершать покупки в повышенных категориях. Так что посоветовать эту карту можно лишь зарплатным клиентам, которые смогут пользоваться ей в первый год бесплатно — если сразу отключить все платные опции, совершать только льготные операции и не выходить за рамки льготного периода, то вы ничего не потеряете, а, наоборот, даже выиграете на кэшбэке.

В принципе это все. Расскажите в комментариях, пользовались ли вы кредитной картой МТС Деньги Weekend или другими кредитными картами от МТС Банка и какие впечатления они у вас оставили. А еще обязательно пишите, на какую карту вам было бы интересно послушать следующий обзор.