Кредитная история представляет собой своего рода досье на человека как заемщика, в котором описывается, как он исполнял обязательства перед банком. Также из документа можно узнать об оплате коммунальных услуг, в том числе связи, алиментах и др.

Эта информация хранится в так называемом бюро кредитных историй. Согласно федеральному закону №218 «О кредитных историях», принятому в декабре 2004 года, перечисленные выше организации обязаны сотрудничать с БКИ.

Более подробно о кредитной истории, в том числе как она формируется, что включает в себя, как и, главное, кем используется, читайте ниже.

Формирование КИ

В общем виде процесс создания КИ можно разделить на следующие этапы:

- Физическое (или юридическое) лицо впервые обращается за помощью в банк. Как только оно дает согласие на обработку личных данных, и заводится рассматриваемое нами досье.

- БКИ дублирует сведения в ЦККИ.

Для того чтобы кто-то мог получить кредитную историю субъекта, он должен иметь его согласие в письменном виде.

Что включает в себя?

Структура КИ представлена четырьмя блоками:

1. Титульная страница. На ней указываются:

- ФИО субъекта кредитной истории;

- его дата и место рождения;

- данные документа, удостоверяющего личность – паспорта гражданина Российской Федерации;

- СНИЛС;

- ИНН.

2. Основная страница. На основании нее банки думают, выдавать, или не выдавать кредит. Здесь есть:

- сумма, срок и стоимость займа;

- график погашения долга;

- вступившие в силу и не исполненные в течение 10 дней иски по вопросу оплаты коммунальных услуг, в том числе связи, алиментах и др.;

- судебные решения о признании недееспособности или ограничения в дееспособности.

3. Закрытая страница. Она содержит:

- список организаций, сотрудничающих с БКИ;

- список организаций, запрашивающих КИ;

- список организаций, выкупивших долг – коллекторов.

4. Информационная страница. Она делается при каждом обращении за помощью в банк. В ней присутствует:

- положительный или, наоборот, отрицательный ответ на заявку;

- отсутствие 2-х и более платежей в течение 120 дней с даты начала исполнения обязательств перед банком.

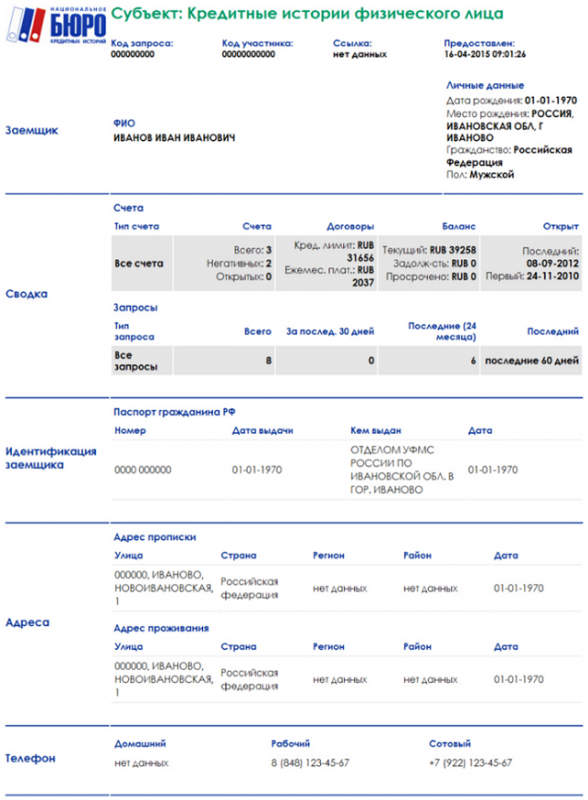

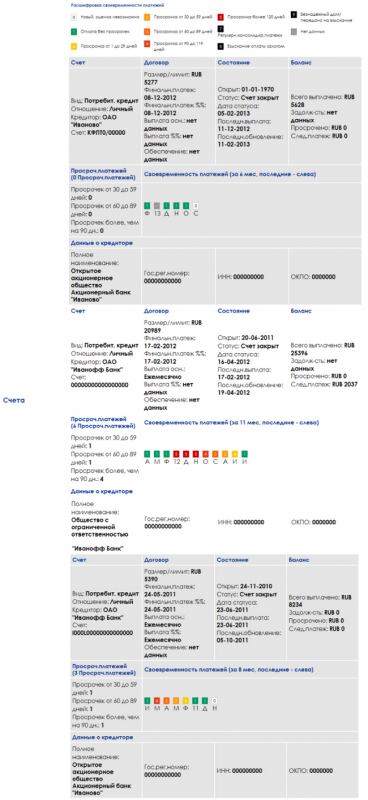

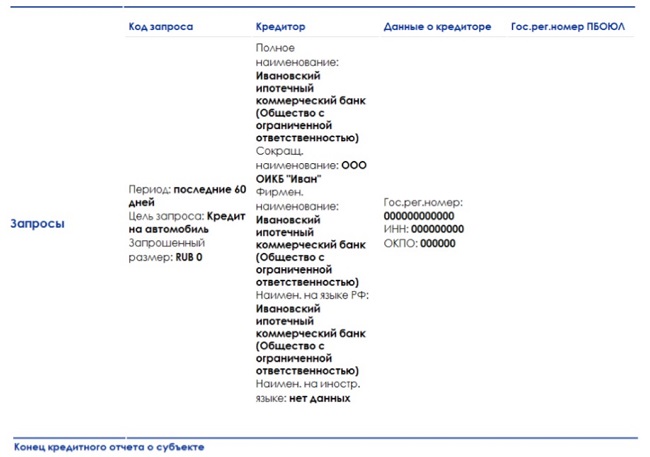

Образец

Использование КИ

Как уже отмечалось ранее, для получения кредитной истории субъекта требуется его согласие в письменном виде. Желание заглянуть в документ может возникнуть:

- У работодателя. Люди, у которых более половины ежемесячного дохода уходит на оплату кредита, редко принимаются на достойную работу. Причина проста – из-за постоянных мыслей о банке снижается производительность труда. К тому же есть риск того, что они начнут воровать.

- У страховой компании. Выявлена зависимость между тем, как человек исполняет обязательства перед банком и водит автомобиль, точнее, как часто попадает в дорожно-транспортные происшествия. Дисциплинированные клиенты обходятся дешевле и входят в число VIP.

- У арендодателя. В Европе и США снять квартиру или жилой дом без хорошей кредитной истории очень проблематично. И это вполне логично, так как аренда является тем же самым кредитом.

- У делового партнера по бизнесу. Чаще всего с этим сталкиваются руководители маленьких компаний и индивидуальные предприниматели. Тут не нужно никаких объяснений.

Где хранится кредитная история

Бюро кредитных историй несколько. Самыми крупными в нашей стране являются:

- ОКБ;

- НКБИ;

- Эквифакс;

- Русский стандарт.

При этом у них есть, так сказать, уникальные поставщики информации. У ОКБ – Сбербанк, у НКБИ – практически все средние банки и крупные МФО, у Эквифакса – Хоум Кредит Банк, у Русского стандарта – банк с одноименным названием.

Для того чтобы узнать свою кредитную историю необходимо сделать запрос в ЦККИ. Там сообщат, в каком из БКИ находится требуемая информация. С большой долей вероятности им будет или ОКБ, или НКБ, или Эквифакс, или Русский стандарт, так как они формируют более 90% кредитных историй.

Также многих интересует: «Сколько хранится кредитная история?». Отвечаем: «15 лет».

Теперь вы знаете основное о кредитной истории. Надеемся, что рассказанное было полезным!