Магазин хочет продать товар. Банк хочет выдать кредит. Покупатель хочет купить товар, но у него недостаточно денег и ему нужен кредит. Кажется, круг замкнулся и имя ему POS credit. Работает это следующим образом: покупатель выбирает товар и заключает с банком кредитный договор.

Содержание

- POS-кредит – что это

- Как оформить POS-кредит

- Плюсы POS-кредитования

- Альтернатива ПОС-кредитам

- Возврат товара, купленного в POS-кредит

- На что обратить внимание, выбирая пос-кредит

Банк же в свою очередь переводит деньги напрямую магазину. Покупатель забирает покупку. Кажется, все должны быть довольны. Но все ли понимают до конца что такое ПОС кредит выгоден ли на самом деле и стоит ли его оформлять, не отходя от кассы.

POS-кредит – что это

Что такое POS-кредитование: POS, это аббревиатура, которая в полной версии пишется как «point of sales», в переводе означает – точка продаж.

В торговых точках, практикующих продажу рамках POS-кредитования, эту услугу предлагают банковские сотрудники или сотрудники МФО. Они могут на месте оформить кредитный договор с клиентом. Также в торговой точке могут быть консультанты, работающие не у конкретного кредитора, а являющиеся POS credit брокерами. У них можно получить предложения по POS-кредитам сразу от нескольких организаций на выбор.

Как оформить POS-кредит

Сроки кредитования по пос-кредитам редко превышает три года. Как правило, ограничение порядка 3-12 месяцев. Сумма равна стоимости покупки или части ее стоимости, ставки зависят от условий у конкретного кредитора.

Для оформления пос-кредита достаточно паспорта гражданина России. Заполнение заявки, ее рассмотрение и подписание договора занимают около 10 минут. Имеет значение уровень дохода заемщика, состояние его кредитной истории. Оценка проводится скорингом, а потому шансы на одобрение выше, чем при получении кредитной карты или потребительского кредита.

Если все складывается удачно, то заемщик, он же покупатель, подписывает договор с кредитной организацией, которая переведет деньги магазину в счет оплаты товара. А покупатель забирает покупку, пока еще, не платя ничего или платя лишь первоначальный взнос, в зависимости от условий кредитования.

Одновременно с договором кредитования покупатель получает график погашения, согласно которому следует оплачивать задолженность.

Плюсы POS-кредитования

Предложение «купить сейчас платить потом», а примерно такие слоганы сопровождают рекламу POS credit, очень заманчивое. И это обусловлено следующими преимуществами:

- быстрое оформление кредита, редко нужно более 10-15 минут с момента обращения к кредитору и до получения покупки;

- не оформляется залог;

- пакет документов ограничивается паспортом;

- большой выбор торговых точек, работающих по схеме продаж через оформление пос-кредитов;

- POS credit брокер предлагает несколько пос-кредитов от разных кредиторов, что позволяет потребителю подобрать из них наиболее выгодный.

Минусы ПОС-кредита

Убеждая оформить ПОС-кредит, брокер бодро рассказывает о плюсах продукта, сознательно умалчивая о нюансах и минусах. А ведь среди них есть весьма существенные:

- ставки по пос кредиту выше, чем по кредитам наличными, а иногда выше, чем по кредитным картам;

- нет льготного периода, в отличие от кредитной карты;

- нет кэшбэка, который тоже может быть при оплате кредиткой;

- возможны навязанные страховки или услуги (например, гарантийное обслуживание от магазина), стоимость которых включат в тело кредита;

- ограниченный список предложений POS-credit, как правило в одной торговой точке работают 4-5 кредитора.

В результате, пос-кредит оказывается невыгодным, с завышенными ставками, неудобной схемой погашения и прочими минусами.

Альтернатива ПОС-кредитам

Заменой ПОС-кредиту может стать один из следующих вариантов.

Кредитные карты

Большая часть кредиток имеет плюсы при покупке:

- грейс-период, иногда до 120 дней;

- кэшбэк программы с возвратом до 30% у Партнеров банка;

- программы лояльность в конкретных торговых сетях – специальный скидки для владельцев кобрендовых карт.

Рассрочка

Подразумевает покупку и вовсе без переплат. Стоимость разбивается равномерно на срок кредитования, как правило от 3 до 12 месяцев. При погашении вовремя, вернуть придется ровно ту сумму, что была уплачена при покупке.

Карта рассрочки

Карта рассрочки предлагает те же условия кредитования, что и по рассрочке, но в рамках карточного продукта. Переплаты нет, при условии возврата долга в срок.

Дебетовая карта с овердрафтом

Дебетовая карта с овердрафтом не лучший вариант, в сравнении с предыдущими, так как ставки за пользование овердрафтом высокие. Но подходит в ситуации, когда задолженность можно погасить с ближайших поступлений на карту, например, с заработной платы.

Потребительский кредит

В сравнении с пост кредитом и кредитными картами этот вариант будет ниже по процентам и длительнее по срокам. Особенно, если получить потребительский кредит в своем банке.

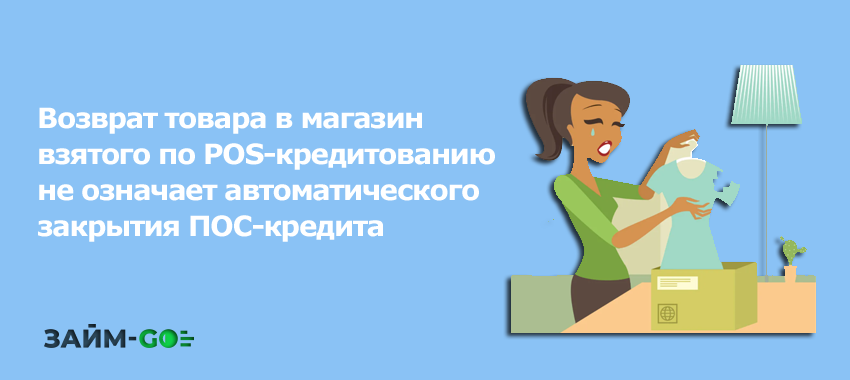

Возврат товара, купленного в POS-кредит

Возврат товара в магазин не означает автоматического закрытия POS-кредита перед банком. Для расторжения договора необходимо:

- Вернуть товар в магазин. Написать заявление о возврате, с указанием причины. Один экземпляр заявления с отметкой о принятии, оставить себе. Магазин аннулирует договор купли-продажи и выдаст акт о возврате. Если же перед возвратом магазин решит провести экспертизу, то акт выдадут по ее окончании. Весь этот срок придется погашать задолженность по кредиту.

- Акт необходимо предоставить в банк и написать там заявление по расторжении договора на получение пос-кредита.

- Магазин возвращает банку стоимость товара. Банк закрывает пос-кредит. Если товар оказался бракованным, то уплаченные проценты банк должен вернуть покупателю. Если возврат произошел по причине собственного желания, то проценты не вернут. Также как и не вернут деньги, потраченные на расширенную гарантию, страховки и прочее.

На что обратить внимание, выбирая пос-кредит

Решив, взять пос кредит через брокера или напрямую в банке, следует выяснить:

- годовую процентную ставку и ПСК;

- график внесения платежей, он должен быть удобным;

- способы погашения, возможные комиссии за операцию, удобство нахождения отделений банков, терминалов, возможность использования онлайн-банка;

- гарантии на товар, в том числе и расширенной и возможность от нее отказаться;

- порядок возврата покупки;

- сроки перевода денег из магазина в банк, в случае возврата;

- есть ли возможность купить товар в рамках беспроцентной рассрочки.

Каждый покупатель решает сам POS кредитование что это для него: выгодное предложение купить товар сейчас, а уже потом заниматься погашением или неподходящий финансовый продукт с высокой переплатой. Но в любом случае, пос кредиты востребованы рынком и стимулируются как продавцами, так и банками.

Гарбалев Роман