Ставка 0,1% по ипотеке выглядит очень заманчиво и выгодно выделяется на фоне других банковских предложений. Но все ли здесь чисто, в чем подвох настолько низкого процента? В статье разберем на примерах и расскажем, о каких подводных камнях не рассказывают сотрудники банков.

Содержание

- Откуда взялась пониженная ставка

- Плюсы оформления ипотеки под 0,1%

- Какие подвохи есть в ипотеке под 0,1%

- Где оформить ипотеку под 0,1 процент

Откуда взялась пониженная ставка

В 2022 году рынок недвижимости в России пережил целый ряд потрясений. После весенних событий, когда Центробанк резко повысил ключевую ставку до 20%, проценты по ипотеке тоже взлетели. Российские банки кредитуются в ЦБ, поэтому от ключевой ставки зависят все банковские продукты. Чтобы компенсировать свои затраты, кредитные организации стали выдавать займы под еще больший процент — 22–25%.

Учитывая и без того высокую цену на недвижимость, для большинства россиян ипотечные кредиты стали просто неподъемными. Рынок жилья в это время замер, из-за чего застройщики понесли большие потери.

Из-за снижения доходов девелоперы вынуждены стимулировать рост покупки недвижимости. Многие застройщики заключают договора с банками о возмещении процентов по ипотечным договорам своих клиентов. То есть фактически они платят проценты по кредиту за покупателей своих квартир из собственного кармана, тем самым увеличивая спрос на недвижимость. Можно считать это антикризисной мерой. Заемщики при этом берут ипотеку под 0,1%, а в некоторых банках и под 0,01%.

Шаг за шагом в течение года Центробанк планомерно снижал ключевую ставку. На момент написания статьи она составляет 7,5%. Стандартные предложения банков по ипотеке при этом — 9,5–11%. Однако это не слишком изменило ситуацию на рынке недвижимости. У многих россиян доходы в кризис тоже просели. Решиться на крупную покупку в условиях нестабильности может далеко не каждый. Поэтому застройщикам приходится продолжать заинтересовывать покупателей сильно сниженными ставками по кредитам.

Плюсы оформления ипотеки под 0,1%

У ипотечного кредита с низкой ставкой 0,1% есть реальные плюсы:

- При соблюдении всех условий ипотечной программы заемщик действительно оформляет ипотеку с рекордно низкой ставкой — 0,1% или даже меньше.

- Так как проценты выплачивает застройщик, банки меньше предъявляют требованиям к заемщикам. Отказы в кредитовании здесь встречаются гораздо реже, чем обычно.

- Низкая ставка влечет за собой снижение ежемесячного платежа и итоговой переплаты. Платить кредит будет более комфортно, финансовая нагрузка уменьшается.

Чисто психологически легче решиться купить квартиру со ставкой по ипотеке 0,1%, чем, допустим, 10%. Поэтому для многих это на самом деле реальный шанс решить квартирный вопрос. Только нужно внимательно изучить и проанализировать условия договора, чтобы не пропустить подводные камни.

Какие подвохи есть в ипотеке под 0,1%

Безусловно, у низкой процентной ставки могут быть подводные камни. Узнавать о них в банке смысла нет, придется изучить вопрос самостоятельно. Давайте разбираться, в чем может быть подвох выгодного на первый взгляд предложения.

Цена квартиры увеличивается

Свои расходы на компенсацию банка застройщики часто закладывают в стоимость недвижимости. Понятно, что себе в убыток работать никто не хочет. На стоимость также может влиять, насколько застройщик участвует в субсидировании. Например, если покупатель может рассчитывать на льготную государственную ипотеку в 6%, девелоперу придется возместить банку только 5,9%. Если льготные программы не подходят заемщику, сумма возмещения увеличится.

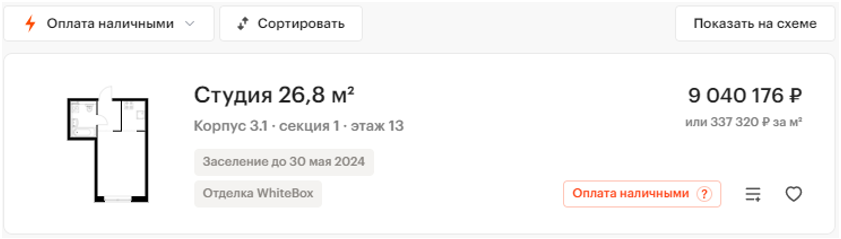

Поэтому часто можно наблюдать, что стоимость одной и той же квартиры различается для разных категорий граждан. Давайте посмотрим на примере предложения ГК «ПИК». Дано: квартира-студия 26,8 м2 в одном из строящихся ЖК в Москве.

При оплате наличными стоимость студии составляет 9 040 176 рублей.

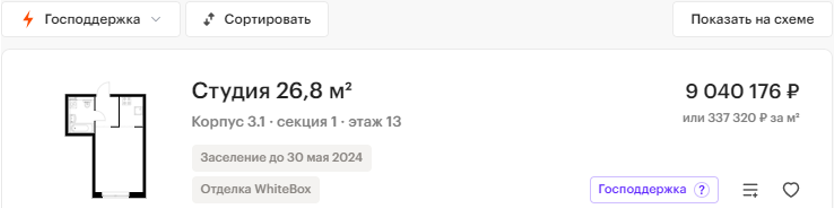

Такая же цена в случае оформления ипотеки с господдержкой по ставке 6,7%.

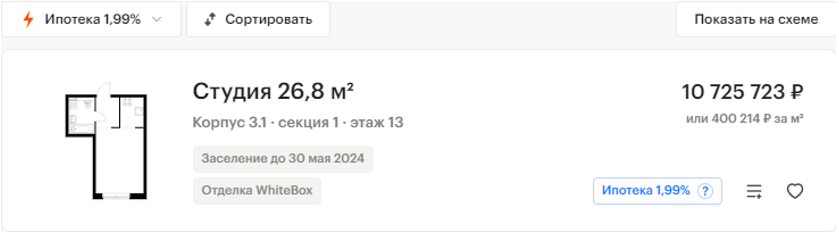

В случае льготной ипотеки со ставкой 1,99% цена возрастает — 10 725 723 рублей.

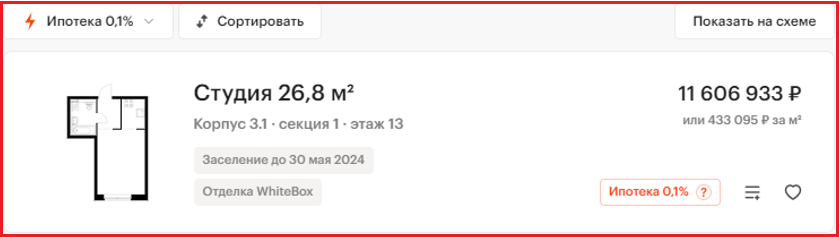

И еще больше поднимается стоимость квартиры, если ипотечная ставка будет 0,1%. Теперь уже 11 606 933 рублей.

Разница с начальной ценой составляет 2 566 757 рублей, это больше 28%. Как раз эту сумму застройщик заложил в стоимость квартиры, чтобы компенсировать свои убытки. То есть по справедливости эти деньги тоже нужно плюсовать к переплате по кредиту.

Если взять калькулятор и посчитать, окажется, что, несмотря на подвох и завышенную стоимость квартиры, ипотека с 0,1% будет выгоднее, чем с господдержкой и процентной ставкой 6,5. Но только в том случае, если сравнивать кредиты, взятые на максимальный срок и без досрочных платежей.

Смотрим расчеты:

- Покупаем квартиру за 9 040 176 рублей. Берем кредит с господдержкой со ставкой 6,7% на 30 лет. Отдаем первоначальный взнос 15% — 1 356 027 рублей. Сумма кредита составляет 7 684 149 рублей. Ежемесячный аннуитетный платеж по кредиту будет 49584,12 рублей. Считаем: 49 584,12 рублей х 360 месяцев = 17 850 283,2 рублей. Переплата по ипотеке составит 10 166 134 рублей.

- Покупаем квартиру за 11 606 933 рублей. Берем ипотеку под 0,1% на 30 лет. Отдаем первоначальный взнос 15% — 1 741 040 рублей. Сумма кредита составляет 9 865 893 рублей. Ежемесячный аннуитеттный платеж по кредиту — 27 819,53 рублей. Считаем: 27819,53 рублей х 360 месяцев = 10 015 030,8 рублей. Переплата по ипотеке составит 149 137,8 рублей. Прибавим к ним разницу в цене квартиры — 2 566 757 рублей. Итого мы переплатим 2 715 894,8 рублей. По сравнению с переплатой почти 10 миллионов в первом случае выгода очевидна.

Путаница в реальной стоимости квартиры

В приведенных выше примерах застройщик честно указывает цены на квартиры, в зависимости от выбранной программы кредитования. В последнее время наблюдается такая тенденция — реальная стоимость квартиры замалчивается. Варианты цен можно узнать только в офисах, при личном посещении. Даже аналитики теряются от такого разброса цен в прайс-листах, так как не совсем понятно, какую стоимость считать реальной ценой недвижимости.

Пониженная ставка может действовать не весь срок кредитования

В ипотеке под 0,1% может быть еще такой подвох — пониженная ставка действует только первые годы кредитования. То есть застройщик платит проценты только один или два года, а дальше заемщик уже сам.

Логика такая — помочь, пока строится дом, и покупатель в это время арендует жилье. За год он привыкнет к платежам по кредиту, потом переедет в собственную квартиру. Деньги, которые раньше уходили на аренду, можно добавить к ежемесячным платежам. Если вас не устраивает такой расклад, лучше поискать более выгодное предложение. Поэтому внимательно изучайте условия договора.

Продажа неликвида

Подводным камнем в ипотеке под 0,1% может оказаться то, что застройщик хочет таким образом продать квартиры, которые раскупаются медленнее. Например, на первых этажах или угловые. Льготное предложение может действовать не на всю недвижимость в жилом комплексе, а только на отдельные квартиры.

Проблемы с продажей квартиры

Если вам потребуется срочно продать квартиру, не доплатив ипотеку, вероятнее всего не получится сделать это по той завышенной цене, по которой вы ее приобрели. Вы потеряете деньги в виде сделанной наценки застройщика на недвижимость.

Где оформить ипотеку под 0,1 процент

В большинстве случаев низкая процентная ставка, небольшой размер ежемесячных платежей и другие плюсы ипотеки под 0,1% все же перевешивают возможные подводные камни. Мы подготовили для вас список банков, которые сотрудничают с застройщиками и готовы предложить своим клиентам низкие ипотечные ставки.

Сбербанк

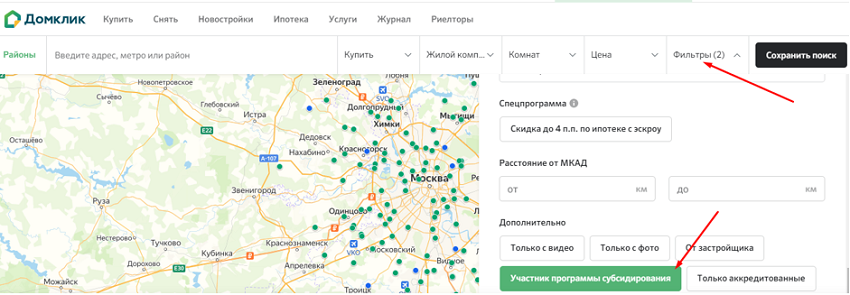

Каждую третью ипотеку Сбербанк выдает именно на новостройки. Этому во многом способствует программа «Господдержка 2020», запущенная в 2020 году и впоследствии продленная. Совместно с аккредитованными Сбером застройщиками банк предлагает ипотеку под 0,1 процент.

Найти список участников программы субсидирования можно на витрине объявлений Домклик. Для этого нужно зайти в раздел «Новостройки». Фильтром выберите пункт «Участник программы субсидирования». Будут доступны все ЖК, в которых можно купить квартиру с низкой процентной ставкой.

Московский кредитный банк

Программа льготной семейной ипотеки от МКБ предлагается совместно с группкой компаний FORTIS Development. Ставка снижена до 0,01%. Обратите внимание, что такая процентная ставка действует только первый год, а потом она поднимается до 5,25% годовых. Участниками программы могут стать семьи:

- в которых с начала 2018 до конца 2023 года родился первый или последующий ребенок;

- воспитывающие ребенка-инвалида.

В условия получения льготного кредита входит внесение первоначального взноса в размере не менее 15% стоимости недвижимости и оформление страхового полиса.

Россельхозбанк

Ипотечные кредиты на новостройку выдаются Россельхозбанком по программе «Выбери свою ставку». Стандартная ставка 8,2 процента, но есть еще совместные с застройщиками проекты, где ипотеку можно получить под 0,1 процент. Акция анонсирована до конца 2022 года.

ДОМ.РФ

Банк ДОМ.РФ сотрудничает с несколькими застройщиками, условия по ипотеке могут отличаться. К примеру, с девелопером «ДСК-1» предлагается ипотека 0,1% на весь период кредитования. С ГК «ПИК» можно получить ипотечный кредит по льготной ставке заемщикам, которые попадают под условия семейной ипотеки.

Можно обратиться за льготной ипотекой не в банк, а напрямую к застройщикам, у которых есть такие предложения. Они также принимают документы и передают их в кредитную организацию. В любом случае не спешите. Изучите все условия ипотечного кредита, оцените возможные риски и подводные камни. Ипотека по ставке 0,1% может быть реально выгодна без подвохов, но в некоторых случаях лучше воспользоваться стандартными банковскими продуктами.

Гарбалев Роман