В кредитном договоре может быть прописано, что ссуда гасится аннуитетными платежами. Увидев такую формулировку, заемщик может задаться вопросом: «Аннуитетный платеж по кредиту — что это такое?». Займ-го.ру расскажет, что такое аннуитетный платеж, по какой формуле проводится расчет суммы взносов.

Содержание

- Что такое аннуитетный платеж

- График

- Структура аннуитетных платежей

- Отличия от дифференцированной схемы расчета

- Плюсы и минусы

- Ответы на вопросы

Что такое аннуитетный платеж

Аннуитетная схема выплаты кредита подразумевает, что должник регулярно (ежемесячно) будет вносить равные по сумме платежи. В начале срока действия кредитного договора клиент выплачивает большую часть процентов по сделке. Сумма основного долга выплачивается в середине и конце периода.

Внесение аннуитетных платежей удобно для должника. Ежемесячно следует переводить на счет банка равную сумму. При этом сложно ошибиться и заплатить меньше, чем требуется по условиям договора. Можно даже подключить автоплатеж, чтобы не тратить время на оформление перевода.

При каких сделках применяется аннуитетная схема:

- Оформление ипотеки.

- Кредиты наличными.

- Товарные кредиты.

- Кредиты на покупку авто.

Помимо аннуитетных, существуют дифференцированные платежи. В дифференцированной схеме платеж уменьшается каждый месяц. За срок кредитования заемщик платит меньше процентов. Но сумму приходится постоянно уточнять, сверяясь с планом-графиком.

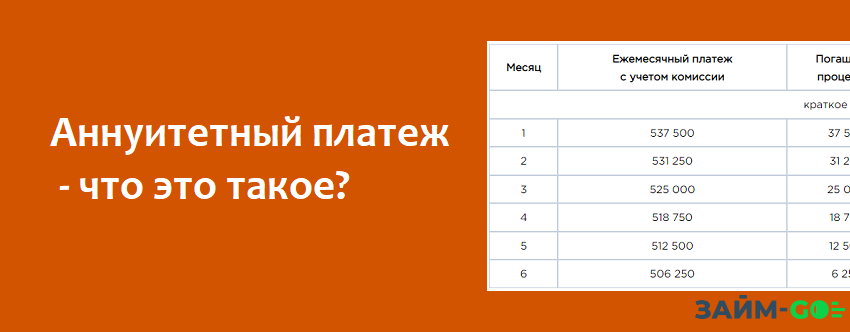

График

Для примера, давайте рассмотрим схему, при которой заемщик занимает 500000 рублей на 12 месяцев под 15% годовых. Расчет осуществлен на кредитном калькуляторе Займ-го.ру.

При таких вводных ежемесячный платеж составит 45129 рублей, переплата – 41550 рублей.

Аннуитетная схема платежей по кредиту распространена повсеместно. Применение аннуитетного графика приносит банкам больше прибыли. Внесение равных платежей позволяет банкам точнее определять платежеспособность клиентов. Поэтому дифференцированные графики применяются крайне редко.

Формула расчета аннуитетного платежа по кредиту

Для расчета аннуитетных платежей по кредиту используется формула:

РП = ОД*(МС+МС/(1+МС)*СК-1)

Расшифровка формулы:

- РП - регулярный платеж;

- ОД - общая сумма долга;

- МС - месячная ставка, составляет 1/12 от годовой ставки;

- СК - срок кредитования.

Расчет аннуитетных платежей по кредитам выполняет компьютерная программа. Ни сотруднику банка, ни клиенту не нужно знать формулу наизусть. После согласования условий сделки клиент получает на руки кредитный договор.

Структура аннуитетных платежей по кредиту

Сумма аннуитетного платежа остается одинаковой на все время действия договора. Но структура платежа меняется каждый месяц. Структура перевода состоит из начисленных процентов и части основного долга. Каждый месяц сумма для погашения основного долга увеличивается, а проценты уменьшаются.

При расчете аннуитетных платежей по кредиту проценты начисляют на остаток долга. Оплата каждого ежемесячного платежа уменьшает остаток задолженности. Поэтому в следующем месяце проценты начисляются уже на меньшую сумму. Процентов становится меньше, но размер взноса не меняется. В составе платежа увеличивается размер выплаты, предназначенной для погашения основного долга.

Отличия от дифференцированной схемы расчета

Расчет дифференцированных платежей выполняется по другой формуле. Размер задолженности делится на срок кредитования. На остаточный долг для каждого месяца начисляются проценты, и затем обе цифры суммируются.

Давайте сделаем расчет с теми же вводными, что и на первом графике, но по дифференцированной схеме.

В этом случае ежемесячный платеж составляет 47917 рублей с постепенным уменьшением к концу срока до 42188 рублей, а переплата составит 40625 рублей.

Дифференцированный график используется при расчете ипотеки, кредита на бизнес, кредита под залог имущества.

При дифференцированной схеме заемщик переплачивает меньше, чем при аннуитетной. Поэтому многие кредиторы не используют или не афишируют этот способ. Крайне редко банки предлагают заемщику выбрать один из двух вариантов графика платежей.

Сравнение двух схем

Для сравнения сделаем расчет крупного кредита в 3000000 рублей, который взят под 15% на длительный срок. Сравним аннуитетную схему погашения кредита и дифференцированную при разных сроках заключения договора.

Очевидный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 10 лет | 15 лет | 20 лет |

| Аннуит | 1,282 млн | 1,862 млн | 2,808 млн | 4,557 млн | 6,480 млн |

| Диффер | 1,143 млн | 1,593 млн | 2,268 млн | 3,393 млн | 4,518 млн |

Плюсы и минусы аннуитетных платежей по кредиту

У погашения кредита аннуитетными платежами есть несколько преимуществ:

- простой и понятный график оплаты задолженности.

- в графике нет крупных платежей, оказывающих серьезную нагрузку на бюджет.

- одобренный лимит может быть выше, чем при дифференцированном графике.

- оформить ссуду с аннуитетными взносами можно в любом банке без исключения.

Ответы на самые популярные вопросы заемщиков

Аннуитетный платеж по кредиту — что это значит?

Аннуитетный график подразумевает внесение равных платежей во время действия договора. В каждом новом месяце меняется соотношение процентов и основного долга в структуре платежа. Но размер взноса остается неизменным. С каждым разом все большая часть платежа служит для погашения основной задолженности.

Насколько большой будет переплата при аннуитетных взносах?

Размер переплаты зависит от суммы задолженности и периода кредитования. Чем больше будут оба этих значения, тем больше будет разница в расчете процентов по разным графикам. Но если кредит до 50 000 рублей оформляется на срок до 1 года, переплата будет незначительной.

Как и где оформить кредит с аннуитетными платежами?

Кредиторы используют аннуитетный график по умолчанию. Вы можете выбрать любую кредитную программу на нашем сайте и оформить заявку. После анализа вашей анкеты банк рассчитает для вас доступный лимит и график платежей.

Можно ли выбрать дифференцированную схему при подписании договора?

Многие банки не позволяют заемщикам самостоятельно выбирать схему внесения платежей. Но есть исключения. Дифференцированный график может быть назначен при оформлении ипотеки, ссуды под залог недвижимости.

Подведем итоги

Аннуитетная схема платежей подразумевает погашение задолженности равными частями. График удобен тем, что перед внесением оплаты не нужно проверять сумму для действующего месяца. При небольшом сроке кредитования переплата по процентам будет незначительной по сравнению с дифференцированной схемой.

Гарбалев Роман