Кредитная история – это набор данных, с их помощью банки оценивают потенциального заемщика. Если характеристика негативная, то в кредите отказывают. Но что делать, если нужны кредитные средства? Можно обратиться в банки, которые не проверяют кредитную историю, и это даже поможет восстановить репутацию заемщика. Ниже мы подробно расскажем о том, как работает эта система.

Содержание

- Почему банк проверяет кредитную историю

- Какие сведения негативно влияют на КИ

- Крупные банки которые дают кредиты с плохой КИ

- Что делать, если от всех банков приходит отказ

- МФО, которые не запрашивают кредитную историю

Почему банк проверяет кредитную историю

Представим, что ваша кредитная история сильно испорчена. Ранее вы надолго задерживали платежи, оплачивали неустойки, получали неоднократные отказы в различных финансовых организациях, возможно – даже отдавали долг через судебное взыскание. Эта информация будет видна тем, кто делает запрос о вашей кредитной истории (она хранится сразу в нескольких бюро).

Если вам потребовались деньги, то вы начнете искать подходящие банки: какие не проверяют вашу репутацию? Подавать в них заявки - ошибка. Дело в том, что если клиент делает обращения в финансовые организации и получает отказы, то эта информация фиксируется. Новые потенциальные кредиторы запросят КИ с учетом последних данных, увидят, что вам не одобрили заявки, и сделают вывод - с вашей репутацией что-то не так. Шанс на получение кредита снизится.

Если с вашей КИ есть проблема – не спешите рассылать заявки в организации, которые утверждают, что не смотрят на кредитную историю. В большинстве случаев без запроса в бюро все же не обходится, а такое заявление – не более, чем маркетинговая уловка. Как правило, этим грешат чаще всего новые, самые лояльные банки. Но даже они заботятся о своей безопасности и не рискнут выдавать деньги недобросовестным заемщикам.

Чтобы не совершать ошибок и не портить еще больше свою репутацию в глазах потенциального кредитора, необходимо понимать, как вообще работает система выдачи заемных средств. В первую очередь – разберемся, для чего вообще банки запрашивают кредитную историю клиента (даже если они утверждают, что ничего такого не смотрят):

- оценивают добросовестность и ответственность заемщика);

- проверяют наличие текущих просроченных задолженностей;

- узнают кредитную нагрузку клиента (даже самые лояльные компании, для получения кредита не захотят выдавать займ тем, у кого слишком большая сумма ежемесячных платежей);

- ищут паспортные данные в черных списках других кредиторов;

- проверяют, приходилось ли другим организациям взыскивать с человека долги через суд.

На основании всех этих данных формируются результаты банковского скоринга. Это условная оценка, с помощью которых принимается решение – выдавать ли заявителю займ или нет. Если с кредитной историей есть проблемы, то банк может одобрить кредит на меньшую сумму, потребовать дополнительные страховки или вовсе отказать.

Какие сведения негативно влияют на КИ

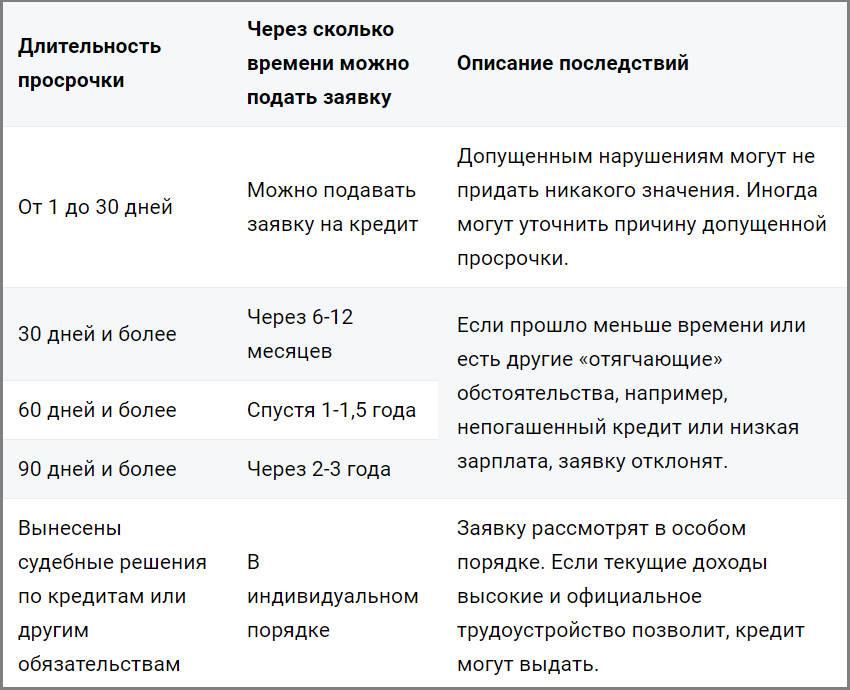

Основным фактором, влияющим на репутацию заемщика, являются просрочки. Но не все они одинаково страшны.

Через какое время можно подавать заявку, при разных сроках просрочки:

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

- меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

- предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

- повышенная процентная ставка;

- меньший срок использования средств (что означает увеличенный ежемесячный платеж);

- поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

- страховые продукты;

- дополнительные документы, подтверждающие ваш доход;

- в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Что делать, если от всех банков приходит отказ

Если у вас были многочисленные и затяжные просрочки, то даже одни из самых лояльных банков для получения кредита (как правило это Тинькофф, Восточный и Совкомбанк) могут вам отказать. Особенно если у вас нет залогового имущества, большой официальной зарплаты (с хорошим стажем), поручителей или зарплатной карты с регулярным поступлением средств. В таком случае банки, которые не проверяют кредитную историю, не захотят рисковать собственными средствами, доверяя их человеку с сомнительной репутацией. Но это не значит, что вы больше никогда не сможете получить займ. Но вам потребуется исправлять свою КИ маленькими шагами, и процесс улучшения репутации займет больше времени. На помощь вам придут МФО – микрофинансовые организации.

Перед тем, как решиться на сотрудничество с ними, подготовьте себя к следующим моментам:

- после того, как вы подадите заявку в один МФО, вам чаще будут приходить рекламные предложения в sms, звонках и письмах на электронную почту;

- проценты по микрокредитам гораздо выше, чем по обычным;

- в случае просрочки неустойка начисляется с первого дня, представители отделов взыскания могут звонить с грубыми требованиями вернуть долг;

- МФО продают долг коллекторским агентствам в случае просрочки длительностью несколько месяцев;

- если вы просрочите оплату займа, некоторые МФО могут списывать средства с карты без вашего согласия.

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

Можно ли исправить КИ с помощью МФО?

Да, можно. Многие компании предлагают оформить займы для исправления кредитной истории. Это может показаться уловкой для привлечения клиентов. Но так ли это?

Процедура выглядит следующим образом:

- МФО выдает клиенту небольшие займы (1000-2000 рублей).

- Клиент их своевременно выплачивает.

- Микрофинансовая организация направляет информацию в БКИ, ситуация потихоньку выравнивается.

С подборкой таких программ, можно ознакомиться по ссылке выше.

Гарбалев Роман