Принудительное взыскание средств с должника включает наложение ареста на банковские счета. Мы расскажем, могут ли приставы арестовать кредитный счет или кредитную карту. Вы узнаете, что делать, если судебные приставы незаконно заблокировали кредитку и списывают с нее деньги.

Содержание

- Законность блокировки и позиция банков

- По какому алгоритму происходит арест

- Могут ли арестовать кредитную карту по исполнительному листу

- Могут ли сотрудники ФССП заблокировать кредитку

- Что делать, если арестовали кредитную карту

- Что делать, если незаконно списали заемные средства

Законность блокировки и позиция банков

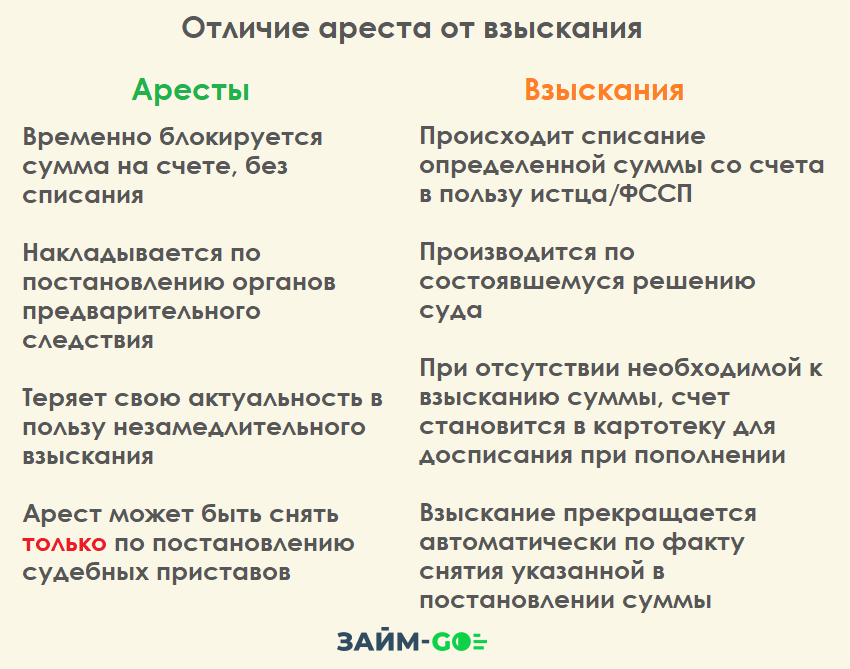

По статье 64 закона «Об исполнительном производстве», на счета должников может налагаться арест по решению суда. В законе не написано прямым текстом, могут ли приставы арестовать кредитную карту. Иногда этот законодательный пробел сотрудники ФССП трактуют в свою пользу.

Поскольку заработная плата часто является единственным источником дохода, СПИ не имеют права блокировать или списывать полную сумму поступлений. В каком размере происходит списание:

| Стандартный размер списания для погашения долга | До 50% от дохода |

| Списание для погашения долга по алиментам | До 70% от дохода |

Рекомендуем к ознакомлению: Влияет ли кредит на алименты →

Точная сумма зависит от количества детей, объема финансовых обязательств и других факторов. Сумма для списания указывается в постановлении о взыскании долга. Деньги будут списываться почти сразу после поступления прихода на баланс. После взыскания полной суммы ограничения снимаются. Держатель получает возможность пользоваться карточкой по своему усмотрению.

По какому алгоритму происходит арест кредитной карты

После окончания судебного процесса СПИ получает постановление о взыскании задолженности в принудительном порядке. Исполнительное производство начинается в течение 3-х дней с данного момента. Должник получает копию судебного решения по почте.

При первом нарушении ограничения могут не налагаться. В таком случае должнику дается срок для добровольного исполнения финансовых обязательств. Обычно отсрочка длится не более 5 дней. Если за это время задолженность не погашена, финансы взыскиваются в принудительном порядке.

Основанием для наложения ареста является исполнительный лист. В задачу СПИ входит поиск всех банковских счетов, зарегистрированных на имя должника. При этом сам ответчик по закону не обязан разглашать подобную информацию.

Алгоритм действий сотрудников ФССП:

- Отправка запроса в банк, где должник получает зарплату.

- Отправка запроса в налоговые органы.

- Анализ документов, предоставленных взыскивающей стороной.

Получив запрос из ФССП, организация обязана предоставить информацию о счетах указанного в запросе лица. По закону это не будет являться разглашением банковской тайны. У организации нет права игнорировать судебное постановление.

Могут ли арестовать кредитную карту по исполнительному листу

По закону при взыскании задолженности не должны затрагиваться интересы третьих лиц. Третьим лицом в данной ситуации выступает банк. Часто на карточке нет собственных средств держателя. СПИ не имеют права использовать заемные средства для погашения задолженности.

Сложнее ситуация с карточками с овердрафтом. Это дебетовые карточки с небольшим кредитным лимитом. Вопрос, имеют ли право судебные приставы списывать деньги с овердрафта, должен быть прописан в договоре.

Некоторые банковские организации позволяют СПИ списывать деньги с овердрафта. Если такого пункта в договоре нет, СПИ не вправе уводить баланс в минус. Но с поступлений собственных средств будут происходить списания.

С каких поступлений не проводятся списания:

- Социальные пособия.

- Алиментные выплаты.

- Выплаты на возмещение вреда здоровью.

- Государственные выплаты на детей.

- Компенсационные выплаты.

Могут ли сотрудники ФССП заблокировать кредитку

Наложение ареста не означает, что карту могут заблокировать. Блокировка означает заморозку движения денежных средств по счету. Это не выгодно ни ФССП, ни получателю долга, в пользу которого будут списываться деньги.

У СПИ нет законного права накладывать блокировку. Заблокировать карточку могут следующие ведомства:

- Федеральная налоговая служба.

- Росфинмониторинг.

- Роскомнадзор.

- Юридическое лицо, которому принадлежат деньги.

Основанием для блокировки является не неуплата долгов. Карточки блокируют, если их владельца подозревают в мошенничестве, торговле наркотиками и оружием, пособничестве терроризму и других серьезных преступлениях.

Ответ на вопрос, какие карты не блокируют судебные приставы, очень простой — никакие. По исполнительному листу налагается арест, а не блокировка. Это значит, что банк будет списывать деньги в пользу получателя долга. Но у владельца карты остается право распоряжаться остатком дохода по своему усмотрению.

Что делать, если арестовали кредитную карту

Ответ на вопрос, могут ли наложить арест на кредитную карту, известен сотрудникам банков. Получив копию постановления ФССП, в котором указаны кредитки, сотрудник обязан сообщить об этом. Пристав не должен проверять назначение счетов, за это отвечает банковская организация. Арестовать карту могут при недосмотре, вызванным человеческим фактором.

Если кредитку арестовали, держатель вправе подавать заявление в банковскую организацию. В заявлении нужно перечислить:

- Реквизиты кредитки.

- Личные данные владельца.

- Причину, по которой нужно снять ограничения.

В последнем пункте нужно указать, что на карточке нет личных средств, поэтому арестовывать ее нет смысла. Зачастую банковские организации идут навстречу клиентам и снимают ограничения по своей инициативе. После снятия ограничений клиент может пользоваться кредиткой в обычном режиме.

Если по заявлению получен отказ, можно подать жалобу на действия сотрудников ФССП. Но есть способ решить этот вопрос намного проще. Следует погасить долг по карте и закрыть договор с банковской организацией. Вместо арестованной кредитки можно будет завести новую в другой компании (например, в ВТБ вместо Сбербанка).

Что делать, если незаконно списали заемные средства

Когда для погашения долга списывают деньги с кредитки или овердрафта, это грубое нарушение. По закону такое списание можно вернуть. Для этого нужно обратиться в ФССП и подтвердить, что на карточке были только заемные средства.

При отказе заявитель вправе обратиться к старшему приставу, в прокуратуру или сразу в суд. При этом истцу придется заплатить госпошлину. Но сумму госпошлины также должен компенсировать ответчик после вынесения решения по делу.

В законе нет прямого ответа на вопрос, могут ли приставы арестовать кредитный счет. СПИ могут воспользоваться этим пробелом в законодательстве. Хотя практического смысла в аресте кредитки немного, потому что заемные средства не принадлежат должнику. О грубых нарушениях можно сообщать в прокуратуру или в суд.

Гарбалев Роман