Займ под залог автомобиля (автозалог) может осуществляться несколькими способами. Отличие заключается лишь в уверенности возврата средств и ликвидности транспортного средства. Многое зависит и от сроков возврата. Также не стоит забывать о ставках и возможных требованиях к заемщикам. Ну и, конечно вид залога может быть следующим: предоставление на хранение кредиторам самого транспортного средства или техпаспорта на авто.

Кредитование – это особый вид услуг, который связан с большим риском. Поэтому заемщики стараются себя максимально обезопасить. Но, надежней защиты, чем залог, пока не существует.

Залог – это любое имущество, которое представляет реальную ценность и может быть реализовано для возврата средств заемщика, но наиболее популярным видом залога стало транспортное средство (ТС).

Различают займ под залог автомобиля всего двух типов:

- передача собственного ТС заемщику, для дальнейшего хранения его на стоянке, без права использования владельцем (согласно ст. 35 Закона «О залоге»);

- получение от владельца техпаспорта или других документов (ПТС), удостоверяющих право собственности, но владелец имеет право и дальше эксплуатировать свой автомобиль (ст. 54 Закона «О залоге»).

Где можно получить займ под залог транспортного средства

Сумма - от 75000 до 1000000 руб.

Срок - до 36 месяцев

Залог - Авто или ПТС

Процентная ставка - 7,25% в месяц

Автомобиль остается у Вас

Заем под залог ПТС оформляют почти все кредиторы. Но, процентная ставка и условия возврата денежных средств, могут быть совершенно разными. Узнать подборнее, где взять такой вид займа и на каких условиях, читайте в теме "Займ под залог ПТС".

Автоломбард

Финансовые учреждения, выдающие денежные средства под залог ТС – это автоломбард.

Оформив все документы, автомобиль передается кредитору, который в свою очередь обязуется сохранить ТС в том же состоянии, что и получил.

Но, даже после этого необходимо следить за страховым полисом, который должен быть в полном порядке. Отношения между клиентом и ломбардом регулируются Законом «О Ломбардах», в котором предусмотрены все нюансы данной процедуры.

Но есть и свои плюсы, так например, каждый заемщик может одним платежом погасить свой долг и забрать обратно свое ТС.

Компании по залогам

Дают возможность получить необходимую сумму без залога автомобиля. Но, это сразу влияет на процентную ставку, хотя заемщик оставляет за собой право пользоваться автомобилем.

Банки

Банки – это неоспоримые лидеры кредитования под залог ТС, так как могут предложить своим клиентам наиболее оптимальные условия. Но, и количество документов необходимых для оформления кредита станет значительно больше.

В банковских учреждениях проявляют интерес не только к собственности, но и личности самого заемщика. Интересует банковских служащих платежеспособность клиента, а также наличие постоянной официальной работы.

Причем недостаточно просто заявить о своих финансовых возможностях выплачивать своевременно кредит, нужно будет все подтвердить документально. Сумма же кредита может составлять около 2/3 части стоимости залогового ТС.

Абсолютно все банковские учреждения требуют полного соответствия их требованиям, хотя бы по минимальным параметрам, таких как:

- возраст должен быть, начиная с 21 и заканчивая 85 годами;

- обязательно должна присутствовать постоянная регистрация;

- ну и, конечно же, официальное трудоустройство.

Также банки берут комиссию, которая зависит исключительно от условий кредитования за следующее:

- рассмотрения заявки потенциального клиента;

- профессиональную оценку ТС;

- оформление займа.

Частные кредиторы

Сотрудничество с подобными организациями имеет не только свои неоспоримые достоинства, но и недостатки. Положительной стороной сотрудничества является быстрое оформление, так как здесь нет необходимости предъявлять доказательства о платежеспособности. Плюс ко всему, к каждому клиенту обязательно находят индивидуальный подход.

Частные инвесторы ни от кого не зависят и могут самостоятельно принимать любые решения. Благодаря этому, заемщику значительно проще найти понимание у частных инвесторов, которые каждого человека рассматривают отдельно и не ставят одни и те же условия для абсолютно всех своих клиентов.

Но, страшней всего, что среди частных инвесторов встречается довольно много мошенников.

МФО

МФО практически не кредитует под залог ТС, так как у данных организаций просто не хватает средств.

Те же единицы, которые все-таки проводят подобные операции, предлагают довольно оригинальные условия. Ведь процентные ставки выше банковских всего на несколько пунктов, а пакет документов минимальный. Радуют и сроки рассмотрения заявок, которые сведены до минимума.

Размер доступного для клиента займа в основном зависит от выбранной финансовой организации и условий, которые в ней могут предоставить. Также обращают отдельное внимание субъективные причины, которые могут повлиять на ликвидность ТС, такие как:

- минимальная или максимальная комплектация;

- имеющееся в наличии количество ключей;

- марка ТС и класс;

- срок эксплуатации;

- количество владельцев;

- экстерьер и интерьер ТС;

- данные спидометра авто.

Также, на условия выдачи займа могут повлиять:

- прописка заемщика и место регистрации авто;

- срок действия кредита.

Как оформить займ под залог авто

Процедура оформления договора проходит всего в два этапа:

- оформление самого договора на заем денежных средств;

- оформление документов на залог ТС.

В некоторых случаях оформление этих двух договоров может быть объединено в одно целое. Но, все-таки лучше чтобы эти два документа были оформлены отдельно друг от друга. Тем более что сроки подписания каждого из них могут быть совершенно разные, никакой особой роли это не играет.

Потому что обязательства кредитора и заемщика начинают действовать только после оформления договора залога.

Необходимо отметить, что договор заключается только после устного согласования всех деталей, начиная от срока кредитования и заканчивая суммой. Но, только для этого потенциальный заемщик должен приехать к кредитору на своем автомобиле.

Какие документы нужны

В любой организации, будь то МФО, автомобильный ломбард или залоговая компания, чтобы взять деньги под залог авто, нужно предоставить, следующие документы:

- техпаспорт ТС (можно дубликат);

- свидетельство государственной регистрации авто;

- паспорт Российской Федерации;

- водительские права.

Подобные кредиторы не обращают внимания на кредитную историю или какого-нибудь дохода у клиентов. В отличие от банков здесь даже не проверяют личность клиента и не требуют дополнительной документации.

С банковскими учреждениями все значительно сложнее. В них недостаточно будет тех документов, которые предоставляются в вышеперечисленные финансовые организации.

Также человеку, желающему получить кредит, нужно будет предоставить следующее:

- справку с места работы, о размере среднемесячного заработка за последний квартал или даже шесть месяцев по форме 2-НДФЛ;

- анкету-заявку на получение необходимой суммы под залог своего авто;

- трудовую книжку или ее копию с обязательной отметкой о полном ее соответствии;

- если человек приобрел ТС в браке, то обязательно необходимо нотариально заверенное разрешение второй половины;

- загранпаспорт, если таковой имеется, СНИЛС и ИНН.

Стоит отметить, что это не полный список всех необходимых документов, для оформления договора займа, и кредитор в одностороннем порядке может расширить количество этих документов.

Составление и заключение договора

Документ о залоге авто составляется исключительно в письменной форме и других вариантов быть просто не может. Что же касается порядка проведения данной процедуры, то все пункты и нюансы, о залоге имущества по выдаче займа, оговорены в ст. 10 ФЗ №129 «О залоге».

Правильно составленный документ должен соответствовать следующим юридическим аспектам:

- каждый заем, превышающий десяток минимальных заработных плат оформляется исключительно в письменной форме и должна содержать подписи всех участников сделки;

- обязательно указываются все реквизиты и адреса, включая фамилию и инициалы всех участников договора;

- отмечается вид залога, оценочная стоимость и все требования, которые в свою очередь гарантируются залогом (ссылка на договор займа с указанием всех необходимых для оформления данных п. 1 ст. 339 ГК РФ). Сюда входит не только срок погашения, но и условия продажи имущества оставленного под залог, в случае невыполнения заемщиком взятых на себя обязательств.

- договор о залоге должен быть юридически заверен в том случае, если договор займа был зарегистрирован у юриста;

- есть возможность совместить эти документы и внести условия по залогу в договор по займу.

Также договор может быть признан недействительным, если оформлен с нарушениями правил или не содержит в себе всех необходимых данных, которые оговорены в статье 12 Закона «О залоге».

Но, регистрировать договор залога у нотариуса необязательно (п. 3 ст. 339 ГК РФ ст. 808 ГК РФ). Главное, чтобы в заключенном договоре обязательно было отмечено, имеет владелец право и дальше пользоваться своим авто или нет (ст. 20 Закона «О залоге»).

При заключении договора необходимо обратить внимание на следующий момент:

Ни в коем случае не соглашаться на договор обратного выкупа, так как это документ дает возможность кредиторам полностью распоряжаться ТС. Таким образом, можно просто остаться не только без своего собственного авто.

Эта мошенническая схема весьма простая и распространенная, так как владельца ТС уговаривают оформить вышеупомянутый договор и выплачивают в среднем около ¾ рыночной стоимости автомобиля, фактически производится продажа авто.

Когда настает момент возврата залогового имущества, то есть ТС, то новоиспеченный владелец может просто отказаться от уже заключенного сомнительного договора или потребовать большую цену, чем заплатил.

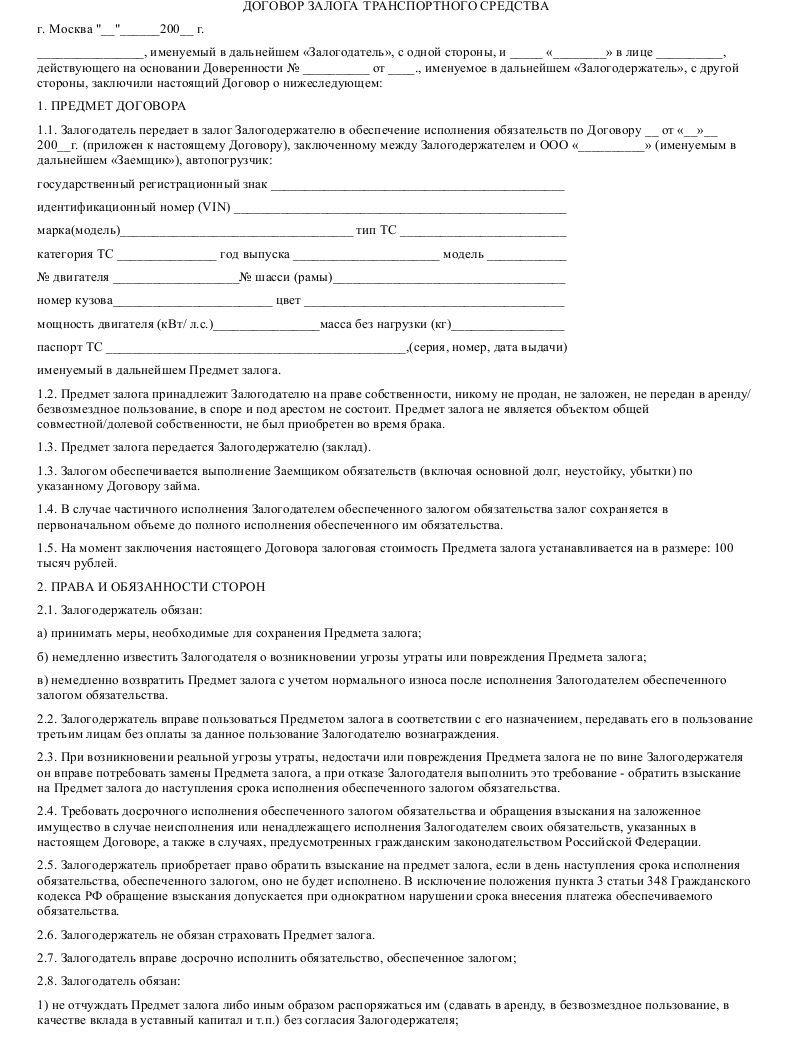

Образец договора займа под залог автомобиля

ГК могут внести абсолютно любые условия, и каждый заключенный договор может отличаться по содержанию.

В основном различия заключаются за счет разных сроков кредитования, условий возврата средств, ну и конечно размера кредита. Только основа данного документа, должна оставаться, как всегда неизменной.

К ним можно отнести:

- Предмет договора. В котором говорится о том, что заемщик передает свое авто кредитору в качестве залога, а взамен получает необходимую денежную сумму.

- Передача залога. Тут указываются абсолютно все условия и документы, необходимые для передачи залогового имущества (техпаспорт, ключи, залоговый билет, акт передачи и оценка).

- Выдача денежных средств. Состоит из следующих пунктов:

- валюта – рубли;

- сумма денежных средств;

- окончательный срок погашения;

- переплата по займу;

- оценка авто;

- возможность досрочного погашения без каких-либо штрафных санкций.

Обязанности обеих сторон. Тут обсуждается следующее:

- кому надлежит заниматься страхованием ТС (в некоторых ситуациях, этим занимаются кредиторы);

- сразу обсудить ситуации, при возникновении которых, договор может быть аннулирован;

- отмечается, что кредитор обязан выдать обещанную сумму, а клиент должен ее возвратить;

- какую ответственность понесут стороны при нанесении какого-либо ущерба.

Права клиента и кредитора:

- необходимо заранее оговорить, в каких ситуациях кредитор может продать авто;

- можно продлить погашение кредита или нет;

- может получить клиент средства от продажи залогового имущества, если сумма будет превышать выданный заем, а также другие спорные моменты.

Индивидуальные условия оговаривают следующее:

- владелец авто должен сообщить кредитору обо всех недостатках ТС, которые ему известны;

- мораторий на продажу и передачу ТС третьим лицам, пока не истечет срок заключенного договора;

- право на досрочное исполнение взятых на себя обязательств;

- условия содержания авто на стоянке или порядок эксплуатации ТС своим владельцем;

- решение возникших споров, а также многое другое.

Все реквизиты, включая адреса и фамилии обеих сторон.

Пример обычного договора регламентирующего заем под залог ТС.

Пример акта приема-передачи авто по договору залога.

Регистрация

С июля 2014 года появился специальный реестр учета таких договоров, и нотариусы могут официально регистрировать все подобные сделки (п. 3 первой части статьи 34.2 Основ Российского законодательства от 11.02.1993 №4462-1). Благодаря этому попасть к мошенникам стало сложнее, но по-прежнему необходимо быть предельно внимательными при заключении сделки.

Занесение данных в данную книгу реестров производится на основании тех данных, которые передает кредитор, причем клиент может этого даже не знать, так как разрешение заемщика на проведение данной процедуры не нужно. Для этого даже не нужно выходить из офиса, так как заявление можно составить не только в письменной форме, но и в электронной, а подписать при помощи уже всем известной электронно-цифровой печати.

После проведения данной процедуры обе стороны договора получают сообщения о регистрации договора. Что же касается выписок, то они выдаются только исключительно по запросу одной из сторон (ст. 14 Закона «О залоге»). Государство же получает свою долю прибыли в виде пошлины за регистрацию залога. Без уплаты данного платежа, регистрация проведена просто не будет, об этом гласит статья 15 Закона «О залоге».

Как производится выдача финансов заемщику

По закону заключенным договор зама денежных средств под залог ТС считается только после передачи полной суммы денежных средств (ст. 807 Гражданского кодекса РФ).

Также, передача денежных средств может производиться любым другим путем, устраивающим обе стороны, например:

- перевод средств на любой расчетный банковский счет;

- наличными средствами непосредственно в кассе кредитного учреждения;

- наличными средствами прямо от частного лица, но только в данном случае желательно получить расписку;

- получением средств на электронный кошелек;

- обычным переводом;

- при помощи банковской ячейки и так далее.

Но, наиболее популярными являются именно первые три вышеперечисленные способы, так как кредитору с заемщиком все равно приходится встречаться лично друг с другом.

График выплат

График выплаты взятых средств согласовывается заблаговременно и обязательно отмечается в договоре. Тут многое зависит не только от сроков кредитования, но и самого кредитора, поэтому есть несколько вариантов:

- один платеж, способный погасить сразу всю сумму задолженности, в основном используется данный способ для погашения займа сроком до 30 календарных дней;

- также оплачивать кредит можно не только один раз в месяц, но и раз в две недели. Это просто нужно обсудить заранее;

- производить оплату процентов сразу, а основную сумму займа лишь в конце обозначенного срока кредитования. Такие условия обычно предоставляются частным инвесторам, но лучше использовать уже проверенные временем схемы погашения кредита, для того чтобы избежать мошенничества со стороны кредиторов.

Договор между физическими лицами

Договор займа – это документ, содержащий все пункты, которые должен выполнять как заемщик, так и кредитор. При превышении суммы займа десяти минимальных заработных плат, оформление данного договора в письменной форме, просто необходимо.

Займ под залог составляется из всего двух договоров:

- договора займа между физическими лицами (скачать образец здесь);

- договор займа обеспечивается за счет договора залога имущества (здесь можно скачать образец);

- расписки, подтверждающие получение имущества (скачать образец можно здесь).

Регистрировать договор вовсе необязательно и производится исключительно по желанию кредитора.

Между юридическими лицами

Займ под залог ТС для юридических лиц может быть таким:

- нецелевого назначения

- целевого назначения (включает в себя расширение автопарка, увеличение оборотных средств, приобретение различного оборудования материалов).

Для получения денежных средств под залог ТС владельцу необходимо будет обязательно предоставить, следующие документы:

- документы, подтверждающие постановку организации на учет в налоговой инспекции и о государственной регистрации;

- документы, доказывающие полномочия человека, подписывающего договор;

- копии всех страниц паспортов руководителя и учредителей организации;

- финансовая документация и отчетность юридического лица;

- устав организации.

Форма кредита для юридических лиц под залог авто может быть трех следующих видов:

- кредитная линия с некоторыми ограничениями суммы выдачи;

- кредитная линия с ограничениями объемов задолженности;

- единовременная выдача.

Пример стандартного договора займа для юридического лица

Пример стандартного договора залога ТС для юридического лица

{kind=link}

Оформление документации по договору займа и автозалога содержит не только финансовую, но и юридическую составляющую. Поэтому, не обладая определенной базой знаний в данном вопросе можно просто остаться без денежных средств или авто.

Именно поэтому, нужно пользоваться услугами исключительно проверенных кредиторов. Но, лучше всего, подстраховаться и производить оформление сделки при помощи юриста.

Автокредит является самым популярным видом из всех займов. И если правильно подойти к данному вопросу, то можно быстро решить свои временные трудности с финансами.